会計や監査の分野には、多くの研究学会があります。これらのうち、ボクが所属しているのは、日本監査研究学会、日本内部統制研究学会、日本管理会計学会の3つ。こうした研究学会の会員には、関連した研究をまとめた冊子が送られてくることがあります。

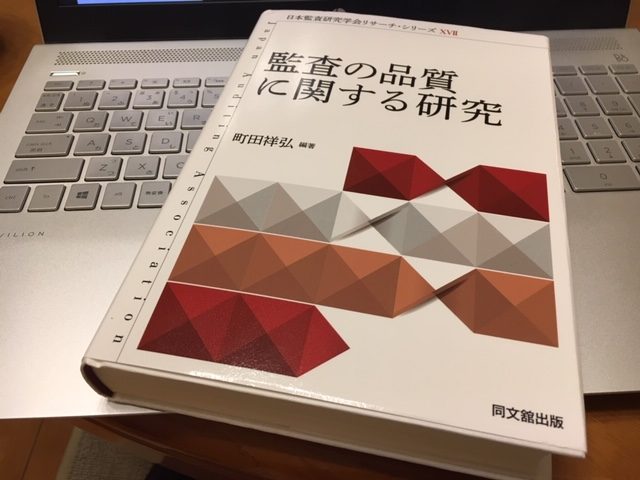

今日、手元に届いたのは、日本監査研究学会における研究成果を一冊の本にまとめたリサーチ・シリーズ。町田祥弘サンが編著の『監査の品質に関する研究』(同文館出版)。目次を見てみると、KAM(監査上の主要な検討事項)についての2つの章が設けられています。

ちょうど明後日、日本監査研究学会の全国大会で、ボクはKAMをテーマにした発表を行うことになっています。そんなタイミングで届いた本のため、気になって、KAMの章に目を通しましたよ。

すると、「監査報告書の拡充に向けての関係者の課題」とする見出しがあるじゃないですか。(1)監査役等、(2)監査人、(3)被監査企業、アナリスト等に分類したうえで、それぞれの関係者にとっての課題が示されています。明後日にボクが発表する内容が、KAM制度の充実に向けた提案のため、ますます気になる。このうち、監査人の箇所で次の記載がありました。

監査報告書の改革は、監査報告書の情報提供機能を高めることにあるが、その真の背景は、前述のとおり、SOX法以後の監査規制の文脈及び金融危機における監査/監査人に対する批判にこたえる形で、監査の価値を再構築する試みに他ならない。その点を個々の監査人が十分に認識しなければ、単にISAを導入しただけとなり、わが国における監査報告書の拡充への取組みは、十分な成果に結び付かないおそれがあると解される。

まさに、そう。個々の監査人の認識が十分ではないと、これまでの監査と何も変わるところがない。従来と同じようにリスクを識別し、リスクを評価し、リスクに対応した手続を立案・実施していては、監査や監査人に対する批判には応えられないのです。

だから、KAMが導入されるのを目前としているにもかかわらず、監査計画の説明が前年とあまり変わっていないときには要注意。なぜなら、これまでと同じように監査をすることを意味しているから。KAMの情報価値を高める必要性を十分に認識していないおそれがあるからです。

もちろん、従来から深みのある監査を実施しているのであれば良いんだとの反論があるかもしれません。リスクを的確に識別し、リスクを適切に評価し、リスクに過不足なく対応した手続を行っているから問題ないんだと。確かに、それはそれで立派なこと。

しかし、だからといって、向上しなくても良いという理由にはなりません。引用したとおり、「監査の価値を再構築する試み」が求められています。前期と同じでは、再構築になっていません。どこまでも変わり続けていかなければならないのです。

ボクが明後日に発表するのは、「リスクの粒度とKAMの情報価値」。識別するリスクが粗いと、KAMの情報価値は高まらない。そこで、なぜリスクが粗くなってしまうかの原因を探ったうえで、どのように対応すべきかを提案します。実効性を担保するために、制度対応としての提案。この本で示された、監査人にとっての課題に対して、原因を明らかにしていきます。

ちなみに、そんな発表をするきっかけとなったのは、イギリスでのKAM事例。リスクが粗いKAMを見かけたのです。KAMを記載するときにも、リスクが粗いとボイラープレートにならざるを得ない。

そこでボクは、リスクが粗くならないように、あるアプローチを周りに呼びかけています。このアプローチでチーム内討議を行うと、リスクの識別がこれまでとはガラリと変わることがある。ただ、チーム内討議をファシリテートできる人が必要。

もし、ファシリテートまでフォローできるアプローチに仕上げられたなら、この本の課題に真正面から向き合った解決策を提示できます。また、リスクを深められない監査人に対してもお役に立てるハズ。もっとも、このアプローチは、企業サイドのほうが必要かもしれません。その理由は・・・、また別の話。

P.S.

日本におけるKAM早期適用事例の分析について、当ブログでは「財務報告の流儀」というシリーズ投稿で解説しています。ただ、ワンコインの有料コンテンツとして提供しているため、「お試し版」をこちらで用意しています。

P.P.S.

2020年3月期に早期適用されたKAMについて分析した結果は、拙著『事例からみるKAMのポイントと実務解説』にてご覧いただけます。まずは、こちらの紹介ページをご確認ください。