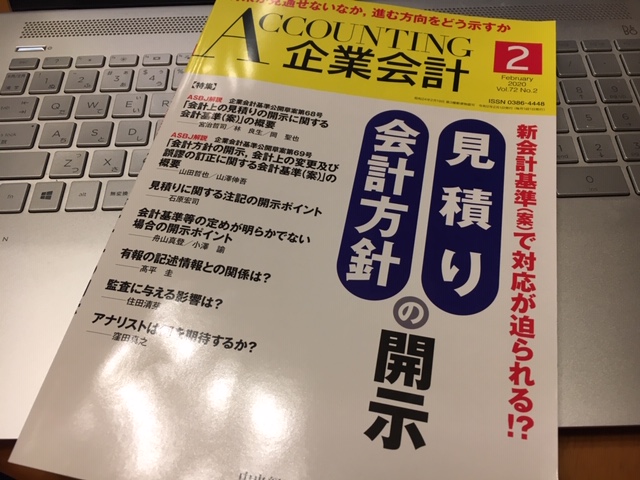

財務報告のあり方を考えるときには、その利用者の声を聞くのが一番。それを知るのに適したものがあります。それは、『Accounting(企業会計)2020年2月号』(中央経済社)。

その中の「特集 新会計基準(案)で対応が迫られる!? 見積り・会計方針の開示」が役立ちます。楽天証券経済研究所長の窪田真之サンによる寄稿「アナリストは何を期待するか?」を読めば、利用者の声を理解できます。

こうした声でも、特に響いた箇所が、こちら。

毎年、一字一句変わらぬボイラープレートの開示を繰り返している企業は、リスクの変化を把握できていないか、あるいは開示に問題のある可能性がある。

思い出すのが、金融審議会ディスクロージャーワーキング・グループによる報告書「ディスクロージャーワーキング・グループ報告 -資本市場における好循環の実現に向けて-」。例えば、「事業等のリスク」の記述について、一般的なリスクの羅列となっている記載が多く、外部環境の変化にかかわらず数年間記載に変化がないという批判がありました。

ホラ、MD&Aで事業環境について、経営環境が激しく変化していると記述していませんか。企業間競争が厳しくなっているために、当社の業績も影響を受けざるを得ないといった記述を。あちらこちらで見かけるハズ。

このように経営環境が激変していながらも、事業等のリスクに記載している事項は、何年も同じまま。あれだけ毎回、経営環境が激変していると主張しているのに、リスクのページでは何も記載が変わらない、ボイラープレートの状態。ホントですか、とツッコミたくなるのも当然のこと。

リスクの変化を把握できていないと指摘されても、仕方がない。経営環境が激変しているなら、直面するリスクも変化すると考えられます。環境変化は理解できていても、リスクの把握ができなければ、適切に対処することは無理。これは、経営として問題。

いやいやいや、リスクの把握はできていると言うなら、「事業等のリスク」の記述が毎年、同じ文章となっていることが問われます。リスクの記述を見直していないことを意味するからです。すると、開示している内容が適切ではないことになる。これは、開示として問題。

どちらであっても問題であることには変わりがない。それを、さらりと一行で表現しているのです。これは、アナリストにとってのペイン。企業から活用ができない財務報告を開示されていることに対する、困りごとや悩みごと。

財務報告の利用者のペインを解消することが、財務報告の改善であるため、それを提供する企業は記述情報の充実に務めなければならない。もっと危機感を覚えるべき。こうして説明責任を果たすことが、株式市場で自社株式を売買している上場企業に期待されている役割だから。

こうした説明をしても経営者が開示の姿勢を改めないなら、株式市場から相手にされなくなる結果、淘汰されていくでしょう。そういう道を自ら選択したため、当然の帰結。

しかし、経営者に、こうした説明をすると必ず理解してくれると考えています。組織で一番視野を高くもって経営に当たっている立場です。記述情報の充実が求められた背景を知る機会があるなら、それが与える影響を理解できるため、前向きに改善に取り組むと期待されます。

ただし、記述情報の充実には、書く力、ライティング力が求められます。財務報告の利用者の期待に応えるための文章となると、ただ書くだけでは対応できない。現状の記述情報では不足していると指摘されている以上、今まで以上の取り組みが必要になります。

ところが、いくら記述情報を充実させる意欲があっても、その姿勢を文章に反映するスキルがあるとは限らないのも事実。とても短期間で上達できるとは考えにくい。

内部のリソースで何とかできなければ、外部のリソースを活用するしか選択肢がない。とはいえ、財務報告の専門家はそう多くはいるものじゃない。つまり、外部のリソースをアテにすることも現実的ではない。

記述情報の充実について社内の理解を得ることが大きな壁となるケースもあるでしょうが、それをクリアできても、今度はライティング力が壁となるケースも考えられる。そこまで進んだ企業が何も手が打てないのは社会的な問題。

今回の『企業会計』のように会計専門誌が誌上で、理解を深めるための解説を行ったり、財務報告のライティング力を高める施策を打ったりとする必要が高い。ボクも、イチ会計士として何とかしたい。まずは、手っ取り早いところにアプローチする感じでしょうか。