「えっ、準備期間が全然ないじゃん」

これは、信頼できる仲間のセリフ。先週、収益認識の新基準で気になっている「あのこと」について説明したときに発せられたもの。

現状、そこまで大きくは騒がれていないため、もしかすると気づいていない企業の方々も多いのかもしれません。「もっと先の対応で間に合う」と、たかをくくっている可能性があります。

その原因は、新型コロナウイルス以外にはあり得ない。これによって3月末決算の企業の多くが、通常とは異なる決算スケジュールが強いられました。また、その後の月次決算や四半期決算にも影響が及んでいる企業もあるでしょう。

ここでいう影響とは、各種の決算のスケジュールに限りません。少し先を見据えて対応していく物事について適切に整理ができずに、対応が漏れてしまう、あるいは、対応が遅れてしまうことも含まれます。新型コロナウイルスが生じる前ならば対応できていたはずが、思うようには準備が行き届かなくなっているのです。

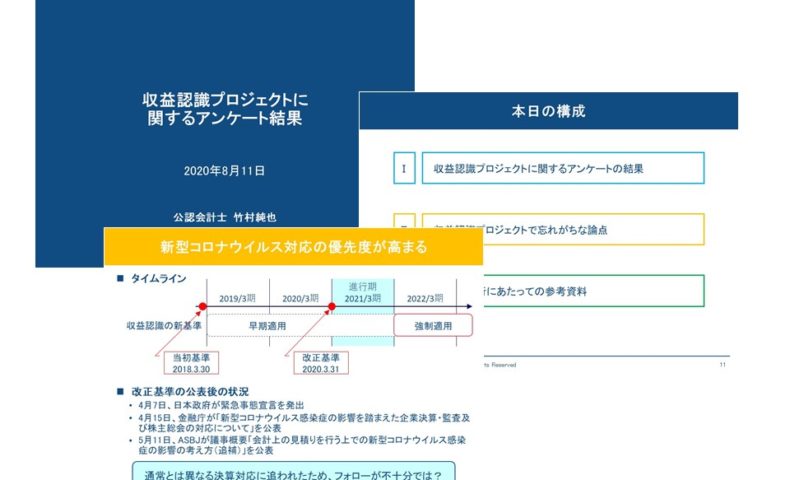

そこで、ボクは「あのこと」を説明するために、この週末は資料作りに打ち込みました。というのも、2020年8月3日(月)から8月7日(金)にかけて、ブログ記事「【お願い】収益認識プロジェクトに関するアンケート」を通じて、回答を呼びかけていたから。また、回答してくださった方々だけに、結果レポートの進呈も約束していました。

当初、この結果レポートとして想定していたものは、文字通り、アンケート結果をとりまとめ、また、分析も加えた小冊子。十数ページ程度の軽めのもの。

しかし、「あのこと」について説明すべきと考えたため、急遽、レポートの構成を大幅に変更。今回のブログにアップした画像は、レポートからの抜粋です。次のとおり、3部構成とした結果、全53ページの文書に仕上がったのです。

Ⅰ 収益認識プロジェクトに関するアンケートの結果

Ⅱ 収益認識プロジェクトで忘れがちな論点

Ⅲ 今後の進行にあたっての参考資料

パワーポイントのスライド設定というゼロからの作成であったため、コンテンツ部分以外にも時間をかけることになりました。ただ、アンケートに回答してくださった方々が、もし「あのこと」に気づいていないときには、きっと役に立つ資料になったと考えています。

結果レポートの中では、「Ⅱ 収益認識プロジェクトで忘れがちな論点」で「あのこと」を明確にし、また、「Ⅲ 今後の進行にあたっての参考資料」で「あのこと」をイメージや検討できるものを提供しています。

大なり小なり社内のプロジェクトで大切なことは、対応すべき事項が漏れないこと。必要なタイミングに間に合わなければ、いくら他のものが適切に行えていても無駄に終わってしまいます。どれだけの時間とコストを費やしても、必要なものが適時に完了できなければ、そのプロジェクトは失敗です。

今回のような資料を活用することによって、対応すべき事項を漏れなく一覧化できれば、収益認識プロジェクトも円滑に進めていくことができるでしょう。「あのこと」については、驚くほど残された時間が短いのですから。

「あのこと」を失念している企業があるといけないため、お盆明けにでも詳細をお伝えできればと考えています。もちろん、そのニーズがあれば、の話。ぜひ、TwitterやFacebook、Instagramなどで声を聞かせてください。そうそう、「#収益認識」をお忘れなく。

P.S.

2020年8月23日に、緊急レポート「新・収益認識の対応プロジェクトが進まない理由」を作成しました。収益認識の新基準への対応プロジェクトが進まずに悩んでいる方々に向けてヒントになれば幸いです。

PDFファイルで全68ページの小冊子です。文字がびっしりの資料ではないため、読みやすいと思います。無料で手に入れられるので、ぜひ、こちらのページからダウンロードしてください。

P.P.S.

こちらのE-Bookも、大した告知をしていないにもかかわらず、お手にとっていただいております。お役に立てば何よりです。