経理の方をはじめとして企業の開示について、これほどまでに重い論点に次から次へと対応しなければならない時期はあったでしょうか。

●論点だらけの現状

3月末決算でいえば、前期の2020年3月期には、有価証券報告書の記述情報への対応がありました。当期の2021年3月期には、会計上の見積りの開示やKAM(監査上の主要な検討事項)の協議もあります。

また、来期の2022年3月期からは、収益認識の新基準が適用されます。期首からの適用のため、当期末までには適用できる状態に持っていく必要があります。

これらはまだ適用時期があらかじめわかっているものであるため、何とかやりくりすることもできます。やっかいなのは、新型コロナウイルス。ビジネスや決算にどのような影響を及ぼすのかが予測できない。テレワークによって思うように時間がとれないケースもあるでしょう。

●実はどれもが関連している

そんな不確実な状況を抱えながら、企業の開示に関連する方々は、多くの論点に対応していかなければなりません。何をして良いかが見えなくなっている方もいらっしゃるでしょう。

しかし、これらをまとめると、1つの共通項が見られます。それは、「開示」です。ここでいう開示とは、財務諸表の表示と注記を超えて、開示書類全体のこと。有価証券報告書そのものを指しています。

記述情報は、有価証券報告書の前半部分のことです。会計上の見積りの開示は、財務諸表の注記がメインであり、また、記述情報にも関連してきます。収益認識の新基準もすべての会社に必要なのは注記です。これらは、どれも密接に関連している論点であるため、別個に対応していては、効果も効率も得られないのです。

●利用すべきはKAMの協議

そこで利用したいのが、KAMです。KAMには、会計上の見積りに関する事項が取り上げられることが多い傾向があります。また、会計上の見積りが重要ではない会社では、収益認識がKAMとして選ばれやすくもあります。まさに、会社が対応に追われている論点と多くの部分で重なり合っているのが、KAMなのです。

KAMは、当期の2021年3月期から、監査人は監査報告書に報告することが必須とされます。前期以前から進めていたKAMの協議が、当期には本格的に実施されていきます。その協議の場を利用して、自社の開示の検討や充実に繋げていくことができるのです。

中には、KAMは監査報告書のことだから、自社に開示に関係ないと捉えている方もいらっしゃるでしょう。そのように割り切るなら、そのような結果が待ち受けています。

しかし、そうではなくKAMの協議を企業の開示にも活かしていくと前向きに関わるなら、まったく違った世界が待っています。

●KAM協議の活用について本1冊分の解説

実は、このブログで「財務報告の流儀」シリーズとする記事を投稿しています。それは、KAMが早期適用された事例の分析を通じて、財務報告のあり方を考えていくものです。毎回、早期適用された事例から1社を選んだうえで、学ぶべきポイントを2,3つ解説してきました。

そのポイントから、KAMの解説はもちろんのこと、それを踏まえて企業の開示として何をすべきか、何を監査人と協議すべきかを理解することができます。監査人との協議の実施状況がKAMの文章から垣間見えることについても具体的に説明しているため、自社の状況に照らして判断することもできます。

ただ、この記事を投稿した時点において、「財務報告の流儀」の投稿は28回を数えるボリュームです。ポイント解説は、1回あたり4,000字前後が多いため、単純計算で11万2,000字です。これは、一冊の本にできるほどの計算になります。

しかも、KAMをそっくりそのまま引用してはいないため、純粋に解説だけで、この文字数です。1ヶ月程度で、ここまで書き上げました。ただ、問題はこれをすべて読むのが大変だということ。1冊の本になるくらいのボリュームのため、手に取りにくいこともあるでしょう。

しかし、ご安心ください。そのエッセンスをお伝えする機会があります。

●KAMセミナーを開催します

株式会社プロネクサスからお声がけいただき、KAMに関するセミナーを開催することが決定しました。WEB視聴のため、時間も場所も問わず、参加することができます。具体的な内容は、次のとおりです。

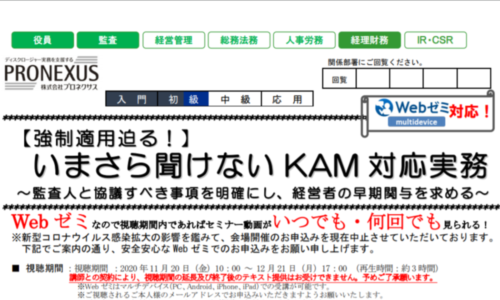

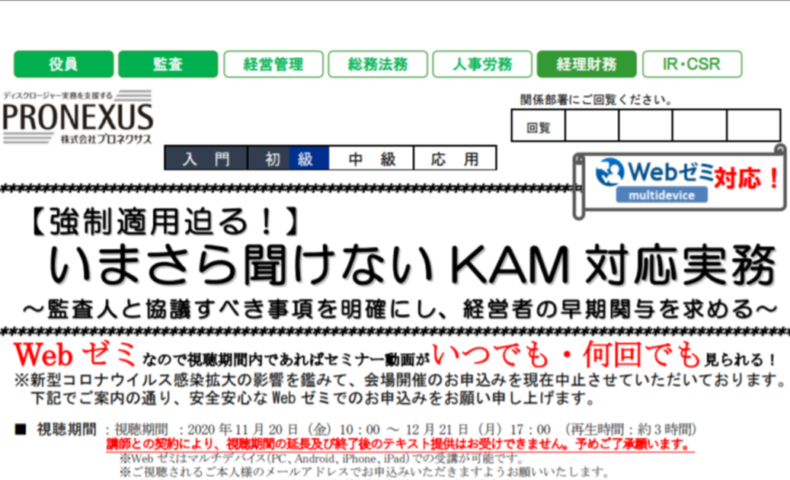

【強制適用迫る!】

いまさら聞けないKAM対応実務 ~監査人と協議すべき事項を明確にし、経営者の早期関与を求める~■ 視聴期間

2020年11月20日(金)10:00~12月21日(月)17:00(再生時間:約3時間)■受講対象者

監査役・監査スタッフ、経理財務・決算開示部門の管理責任者・実務担当者 等■プログラム

①KAM(Key Audit Matters)をめぐる制度開示

②KAM早期適用事例の分析

③今後の進め方■本セミナーの詳細

https://p-support.pronexus.co.jp/home/files/open/20200804b.pdf

●他にはないセミナーの特徴

いわゆるKAMのセミナーや分析では、監査人の着眼点や手続に焦点が当たりがちです。しかし、監査手続を行う監査人の視点ではなく、 財務報告を行う企業の視点から、注記や記述情報と関連付けた分析結果を共有していきます。

事実、拙著『ダイアローグ・ディスクロージャー -KAMを利用して「経営者の有価証券報告書」へとシフトする-』(同文舘出版)でも、KAMの解説を含みながらも、主軸は企業の開示の充実に置いています。そうした実績を踏まえ、かつ、日本でのKAM早期適用事例を交えながら、日本企業の開示のあり方をお伝えします。

そう、「財務報告の流儀」28回分の解説のエッセンスが、3時間のWEBセミナーで得られるのです。貴重な機会のため、お早めに、視聴する権利を確保してください。

クリックして、セミナー「いまさら聞けないKAM対応実務」の詳細を見る

P.S.

日本におけるKAM早期適用事例の分析について、当ブログでは「財務報告の流儀」というシリーズ投稿で解説しています。ただ、ワンコインの有料コンテンツとして提供しているため、「お試し版」をこちらで用意しています。

P.P.S.

2020年3月期に早期適用されたKAMについて分析した結果は、拙著『事例からみるKAMのポイントと実務解説』にてご覧いただけます。まずは、こちらの紹介ページをご確認ください。