こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

KAM(監査上の主要な検討事項)の記載は、企業の開示から影響を受けることがあります。また、企業の開示がKAMから影響を受けることもあるでしょう。ときには、ともに検討を重ねることによって同じ記載に到達することもあるかもしれません。

いずれにせよ、KAMだけ、企業の開示だけで記載内容を決定していくことは、ナンセンス。KAM協議を踏まえたときに、手戻りが生じることが容易に想定できるからです。

この話は、日本語による開示でもそうですが、英文開示となると、ますます検討の時間が必要になります。今日は、そんなお話しをしますね。

根強い英文開示の声

金融庁に、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」なる組織体が設置されています。これは、両コードの普及や定着状況をフォローアップするとともに、上場企業全体のコーポレートガバナンスの更なる充実に向けて、必要な施策を議論・提言することを目的としたもの。

2020年10月には、第20回の会合が開催されました。その会議資料には、グローバルの機関投資家を主体とする組織ICGNが策定した、日本における重点方針が説明されています。その中で、企業報告に関して、東証1部上場企業は英文の有価証券報告書と株主総会の招集通知を作成すべきと提言が示されていました。

英文開示を求める声は以前からあったため、特に目新しくはないと思いきや、そうでもありません。これが、KAMや企業の開示に影響を及ぼすと考えられるのです。

英訳された企業の開示が必要

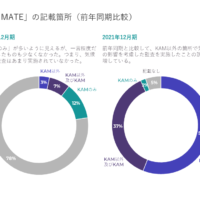

ボクが日本におけるKAM早期適用の事例を観察したところ、KAMの記載は企業の開示によって影響を受けます。監査人がKAMの記載にあたって、以前から開示されていた財務諸表の注記事項や記述情報に記載された文章を引用・要約していたからです。

中には、KAMの早期適用のタイミングで、記述情報に新規に追加された文章がKAMにも記載されたケースがありました。KAMが先か、企業の開示が先か、あるいは、両者の協議の結果かはわかりませんが、タイミングやその記載内容を踏まえると、KAMの影響があったと推測されます。

有価証券報告書が英文開示されるとなると、KAMの英文も自ずと求められます。すると、英語による企業の開示が作成されていなければ、KAMの英文化も進まなくなる事態も考えられます。もちろん、その反対の方向性もあれば、共創することもありますが、いずれにせよ互いに英訳されていることが必須。

英文化するための時間の確保

実務的な観点からは、KAMを英文で作成することは、日本語で作成するよりも時間がかかると言われています。KAMを日本語で完成したうえで英訳した場合であっても、英文によるニュアンスを調整するためには、日本語のKAMの文章を見直すこともあるからです。

また、監査法人内部でも、ネイティブによる英文チェックが必要なことも十分に想定されます。これも日本語のKAMだけよりも検討の時間がかかることを意味します。それは、企業の開示も同様です。

すると、仮に英文開示が必須となった上場企業では、そうではない企業と比べて、日本語による企業の開示やKAMについて早く完成させる必要があります。冒頭に紹介したICGNの提言では株主総会の基準日を1ヶ月延長させることもセットではあるものの、やはり英文化の負荷がかかることは事実。

そう考えると、ボクが再三、話しているように、KAM協議を早めに行うことに越したことはありません。KAMの決定に時間をかけるよりも、決定されたKAMを受けて企業の開示をどうするかの検討に時間をかけるのです。英文開示となれば、なおさらのこと。

有価証券報告書の英文開示はまだ決定されたワケではありませんが、そう遠くはない時期に対応が求められてもおかしくはありません。こうした事態に備えるためにも、今からKAM協議を早めに進めておくことをオススメします。

P.S.

日本におけるKAM早期適用事例の分析について、当ブログでは「財務報告の流儀」というシリーズ投稿で解説しています。ただ、ワンコインの有料コンテンツとして提供しているため、「お試し版」をこちらで用意しています。

P.P.S.

2020年3月期に早期適用されたKAMについて分析した『事例からみるKAMのポイントと実務解説』の内容は、こちらの紹介ページをご確認ください。