「神は細部に宿る」――そんな格言がありますね。製作者の想いやこだわりが強いと、こまかな点までこだわることを意味する言葉。

わかりやすい例で言えば、映画やドラマ。監督のこだわりが強いときに、ほんの一瞬しか映らないシーンに登場する小物に意味があったり、登場する何かに過去のシーンとのつながりをもたせたりと、ディテールにも工夫を凝らしています。

また、コアなファンは、監督がこだわった細部を発見することが、その作品の楽しみ方のひとつであったりもします。何度も多方面から味わえる。

そんな楽しみ方ができる本に、『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)があります。あっ、ボクが書いた本。実は、この本に込めたディテールがありました。

こだわりに気づいた会計士

先日、会計士仲間と話していたときのこと。ボクの本が話題になりました。その仲間は楽しそうに、こんなツッコミを入れてきました。

「竹村さん、あのKAMコード、めっちゃマニアックですよ」

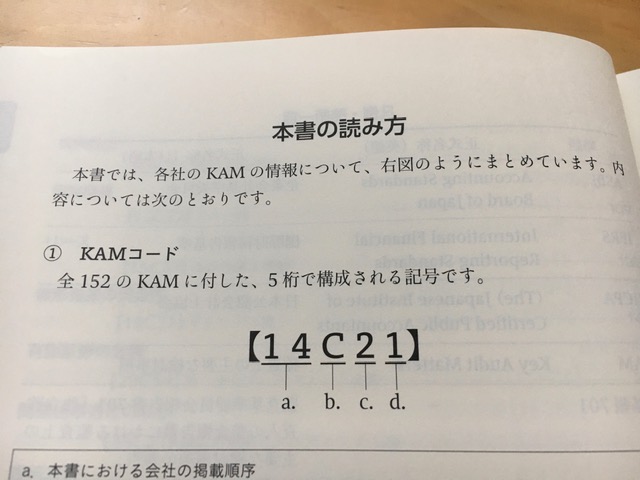

ここで説明すると、KAMコードとは拙著の中で解説しているKAMに割り当てた固有の番号のこと。数字とアルファベットを組み合わせた5桁で構成されています。

実は、ボクのこだわりを込めて作ったもの。そんなディテールに気づいてくれたことが嬉しかったですよ。このブログにアップした写真のとおり、本の最初で説明しているものの、そこに触れてくれたのです。コアなファンに出会えた映画監督のような気分に浸れました。

KAMが早期適用された会社の記載順序

KAMコードには、3つの情報を持たせています。

まず、冒頭の2ケタの数字は、この本の中でKAM事例が紹介されている会社の順番を表しています。その順番は、業種別・東証コード順です。

業種は、東証の業種分類の大区分に基づき、製造業、金融・保険業、その他と区分しました。この分類ごとに、東証のコード順に、KAMが早期適用された上場企業を並べています。

本書の冒頭に掲げた一覧表から、気になった事例のKAMコードが「14」であれば、本文のページをパラパラめくりながら、「今、20番だから、もう少し前だ」とか「今、8番なんで、もう少し後だ」とたどり着きやすくなります。

ここで、ひとつ嬉しい誤算がありました。それは、この本の編集を担当していただいた者に、5つも用意した一覧表に対して、掲載しているKAM事例ごとに「該当ページ」欄を設けていただいたこと。これによって、即座に、気になるKAM事例にアクセスできるのです。

なので、そっちを見た方が早いっちゃあ早い。ただ本文でも、KAMコードを使って参照している箇所があるため、そういうときには活用できます。

連結のKAMか、個別のKAMか

KAMコードの真ん中には、アルファベットが記載されています。

これは、連結財務諸表の監査報告書に記載されたKAMなのか、あるいは、個別財務諸表の監査報告書に記載されたKAMなのかを区分しやすくするためのもの。連結のKAMなら「C」と、また、個別のKAMなら「N」と表記しています。

なにせ、2020年3月期の上場企業に早期適用されたKAM事例がすべて収録されているため、ボリュームが半端じゃない。そんな中で、連結のKAMと個別のKAMとでほぼ同じ記載をしているときに、どちらのKAMなのかがわからなくなることが想定されます。

そこで、KAMの見出しの上に配置したKAMコードの真ん中のアルファベットで、一瞬で判別できるようにしました。

何番目に報告されたKAMか、それが問題だ

KAMコードの下2桁の数字は、そのKAMの重要度をみるためのもの。

最初の数字は、連結のKAMあるいは個別のKAMがそれぞれいくつ報告されているかを表します。また、最後の数字は、掲載したKAMが何番目に報告されたかを表します。

例えば、「21」とあれば、連結もしくは個別のKAMが2つ報告されている中で、1番目に記載されているKAMだと読み取ります。

この2桁には、ボクのこだわりが詰め込まれています。というのも、KAMの記載順序として、重要なものから記載していく、という実務があるから。そうしなければならない決まりはないものの、多くの場合、それが意識されていると考えられます。

重要度が違うと、KAMの報告にあたっての文字数も変わる傾向があります。重要だと多く、そうではないと少なく、というように。すると、「こんなに文字数があるのは、1番目に報告するほどに重要だからだ」とか、「こんなにあっさり書いているのは、最後に報告するほどに重要度が相対的に低いからだ」と理解できます。

KAMは監査報告書ごと受け取りなさい

KAMが取り扱われているテーマごとに分析していく方法もあります。のれんの減損だけを取り上げたり、繰延税金資産の回収可能性だけを取り上げたりと。いくつか比較するには、こうした分析が有効なこともあります。

一方で、KAMと企業の開示とを比較するときには、記載順すなわち重要度がキーとなることがあります。会計上の見積りがKAMとされているときに、企業が注記や記述情報で記載している順番と、監査人がKAMで何番目に記載しているかを照らし合わせるのです。

これが揃っているなら、両者の協議が十分に行われていると推測できます。その結果、ガバナンスも有効だと期待することもできます。もちろん、これらが揃っている必要はありませんが、合理的な理由なく揃っていなければ、協議の状況が心配になります。

そういった観点からの分析を行うためにも、何番目に報告されたKAMなのかという情報は極めて重要なのです。それを端的に表したのが、KAMコードなんです。

この細部へのこだわりに気づいてくれた仲間の言葉には、何か通じ合ったような感覚を覚えました。あなたは、どう?

P.S.

ガバナンスにも言及した解説が気になるなら、この本を今すぐ、お手にとってみてください。2021年3月期なら、あと1ヶ月で決算に突入しますので、お早めに対応されることをオススメします。