こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

先日、嬉しい気持ちになりましたよ。それも、KAM(監査上の主要な検討事項)のことで。

一本のメール

メールチェックをしていたときのこと。中央経済社さんからメールが届いていました。会計専門誌「旬刊経理情報」の編集者の方から。なんでも、ボクが書いた記事について、読者から感想が寄せられた、とのこと。

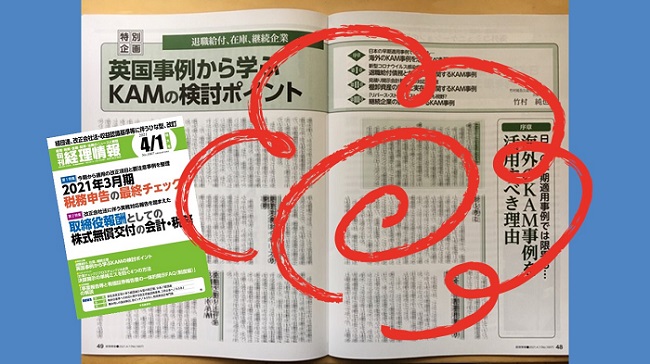

ブログ記事「海外KAM事例からの2021年3月期の決算留意事項」でご紹介したとおり、旬刊経理情報の2021年4月1日特大号(通巻No.1607)で、特別企画「英国事例から学ぶKAMの検討ポイント」を寄稿しました。この記事をご覧になられた読者の方が、編集部に感想を送られたのです。

その感想をそのまま紹介したいところですが、そのような利用のされ方を想定していないこともありますので、ポイントをまとめると、次の2点でした。

- 日本の危機を救ってくれるような記事で大変良かったこと

- もっと海外先進国からの情報を紹介して欲しいこと

ボクが海外のKAM事例から、日本で2021年3月期以降に強制適用されるKAMで留意すべき事項を紹介していたことから、こうした感想をお寄せいただいたものと考えられます。全力で取り組んだ甲斐がありました。とても嬉しかったです。これは、ボクだけではなく、同誌の編集部の方も同じこと。

書籍には反応を計測できる手段がある

ここに、書籍と定期購読誌に掲載される記事との違いがあります。どちらも、コンテンツである点に変わりはありません。会計や監査などの解説を行う点では、同じもの。しかし、読者からの反応という観点では、両者は異なります。

書籍の場合には、販売部数という定量的な指標があります。もちろん、沢山売れたからといって、その内容が必ずしも良いとは限りません。極めて良い本であっても、絶版になる本もあるのが事実。

ただ、販売部数が伸びていることによって、多くの人から反応があったと考えることができます。その意味で、書籍は販売部数が読者からの反応を計測する方法のひとつとすることができます。

誰が定期購読誌の記事に反応したのか

一方、定期購読誌に掲載される記事の場合、その記事の良否で読者が突然、増減することはないでしょう。過去に掲載されてきた記事のひとつひとつが、現在の購読者につながっているからです。

中には、面白そうな記事を目当てに定期購読を始める人もいらっしゃるでしょう。もしかすると、ボクの「英国事例から学ぶKAMの検討ポイント」がきっかけの方もいらっしゃるかもしれません。

しかし、定期購読の人数では、雑誌の魅力を図ることはできても、どの記事に反応したかまでは計測できません。つまり、良い記事を書いた人がいても、編集部が読者の反応をつかめなければ、その人に再度、執筆が依頼されるとは限らないのです。

自分好みの雑誌に変える最強の方法

ここで活用したいのが、読者が感想を編集部に伝えること。こうした定性的な情報が得られると、定期購読誌の編集部は、どの記事の評判が良かったのかが理解できます。その感想が多いほどに、それぞれの記事の反応が精緻につかめるようになります。

すると、評判の良い記事を書いた執筆者には、次の原稿依頼が舞い込みやすくなります。これは、読者にとっては、期待できる記事が掲載される確率が高まることを意味します。こうしたサイクルが回っていくと、その定期購読誌は満足度の高い記事で埋まっていきます。自分好みの雑誌に変えていく力が読者にはあるのです。

そこで、ご提案。定期購読誌の記事で「とても参考になった」「また、この人の記事を読みたい」と思ったときには、編集部に感想を伝えてみませんか。株式会社が株主の声を無視できないように、雑誌の編集部も読者の声を無視できません。いや、むしろ、大いに参考にした誌面作りを行うでしょう。

ということで、もし、「英国事例から学ぶKAMの検討ポイント」をご覧になられて役に立ったなら、編集部に感想をご連絡ください。続編があるかもしれませんから。

実際、編集担当の方からメールをもらったときに、続き物で書くとしたら、こんなネタがあると提案しました。さて、実現するかどうかは、あなた次第。

P.S.

続編といえば、同じKAMを取り扱った、この本の続編を求める声が直接、届くことがあります。『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』の続編イメージはあるのですが、あとはこの本の売れ行き次第かと。ホラ、書籍は、販売部数が読者からの反応を計測する方法のひとつですからね。