今日は、2021年4月22日。3度目の緊急事態宣言が発令される見込みです。新型コロナウイルス感染症の感染拡大が収まらない中でも、企業の方々は、会計上の見積りを避けて通ることはできません。

3月決算の企業では、先月に策定した2022年3月期の計画や予算で用いた仮定や前提が、緊急事態宣言によって崩れそうなケースも生じているかもしれません。そうなると、固定資産の減損や繰延税金資産の回収可能性、継続企業の前提など、重要な論点にも影響が及びます。

加えて、2021年3月期からは、見積り開示会計基準が強制適用となります。会計上の見積りに関する説明を注記事項として開示しなければなりません。記載例がない中で、これへの対応にも苦戦されていることも容易に想像されます。

そこで、見積り開示会計基準への対応に参考となる情報をシェアしますね。

会計専門誌に掲載された、ひとつの書評

会計上の見積りは、KAM(監査上の主要な検討事項)で取り上げられることが多い傾向があります。海外のKAM事例でも、日本での早期適用事例でも、固定資産の減損をはじめとして会計上の見積りに関する事項が数多く報告されています。

ならば、KAMを解説したもので、企業の開示まで言及しているものがあったら、緊急事態宣言下の決算対応として役立ちそうじゃありませんか。企業がKAMを活用することで財務報告の情報価値を高められたら、なお、良さげじゃありませんか。

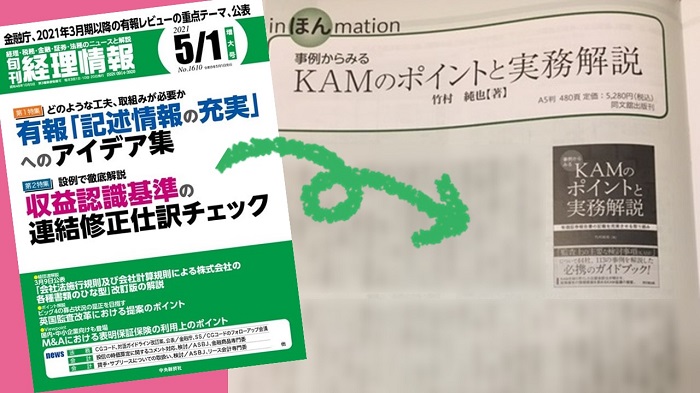

それを伝えている書評が、会計専門誌に掲載されました。ブログにアップした画像が、それ。詳しくは、2021年4月20日に発売された「旬刊経理情報 2021年5月1日号No.1610」(中央経済社)をご覧いただくとして。

コラム「inほんmation」という書評のコーナーで、拙著『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)が紹介されたのです。

上場企業の経理部長の視点

書評を寄せてくださったのは、上場企業である株式会社ファンペップで経理部長を務める松尾香那子サン。優秀なビジネスパーソンとして評判が高いだけではなく、多方面で活躍するアクティブな方です。書評で、このように拙著を紹介していただいております。

本書の一番の魅力は、分析の対象をKAMの記載に限定するのではなく、KAMに関連する財務諸表の注記事項のほか、重要な会計上の見積りに関する記述情報にまで拡大して解説を行っている点にある。

さすがは、財務諸表を作成するお立場の方。この本が、KAMだけを分析したものではないことを指摘しています。つまり、想定読者を企業の方々と設定していることを見抜いていらっしゃるのです。

財務報告の情報価値を高めるために

この本では想定読者を監査人に限定していないからこそ、KAMのみならず、企業の開示にまで解説が及んでいます。これは、会計上の見積りを扱うことが多いKAMの解説にあたって、注記や記述情報の状況を説明したり、優良事例を紹介したりとしていることを意味しています。もちろん、監査人にも役立つような説明もしています。

本書の解説は、会計上の見積りに関連した開示の他にも、リスク情報やMD&Aといった開示も含めています。そのためか、書評の最後には、次のとおり、拙著の性格が表現されています。

本書は、単なるKAMの先行事例集ではなく、財務報告の情報価値を高めたいと考える人々に向けたKAMの解説書である。

財務諸表の作成者へのお役立ち

それにしても、今回の書評を掲載していただいた「旬刊経理情報」は、中央経済社サンによって発刊されています。それに対して、拙著は同文舘出版サンから発売されたもの。他の出版社の書籍でありながらも、こうして書評を掲載していただいております。

自社が扱う書籍だけを紹介するのではなく、他社のものも含めて書評を掲載する姿勢は、読者への役立ちを重視している証拠に他なりません。

ちなみに、ボクも財務諸表を作成される方々にお役に立てればと思い、「見積り開示会計基準への対応検討シート」を無料で提供しています。これは、ある企業のサポートで作った検討シートを手直ししたものです。注記作成も踏まえ、かつ、監査対応も兼ねたもの。

リリースしてから間もないのに、多くの方々の手にとっていただいております。皆さん、ご苦労されている論点であることが、ひしひしと伝わってきます。ご興味があるときには、こちらから、ご入手ください。

P.S.

見積開示会計基準に関する徹底解説について、書籍『伝わる開示を実現する「のれんの減損」の実務プロセス』でおこないました。こちらもご覧ください。