こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

2021年3月期に強制適用されたKAM(監査上の主要な検討事項)を分析していく過程で、見積り開示会計基準に基づく注記についてもチェックしています。

拙著『事例からみるKAMのポイントと実務解説』では2020年3月期のKAMを対象としていたため、この注記はまだ適用されていませんでした。ところが、2021年3月期からは見積り開示会計基準に基づく注記が強制適用されていることや、KAMとの親和性が高いことから、併せて検討しているのです。

ところが、ですよ。「あれっ」と首をかしげる注記も少なくない。見積り開示会計基準が求める注記がどのようなものかが理解されていない印象を受ける事例がチラホラと見かけるのです。

もっとも、監査法人から求められた結果である可能性もあります。しかし、適切な理解に基づかなければ、財務報告にノイズが混在してしまいます。すでに開示をしてしまった企業はもちろんのこと、これから開示を行う企業では、見積り開示会計基準に対する理論武装の必要性を強く感じました。

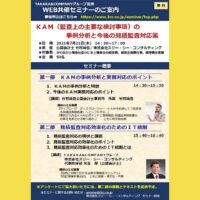

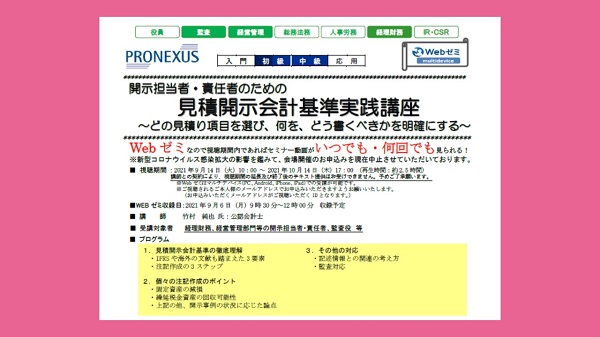

そんなことを考えていたところ、プロネクサスさんからセミナーのお話しをいただきました。強い問題意識を抱えていたため、了承を即答しました。その告知文章は、次のとおり。

2021年3月期から、企業会計基準第31号「会計上の見積りの開示に関する会計基準」が強制適用となりました。当該基準に基づく注記は、会計上の見積りに関する項目を列挙するものでもなければ、毎期同じ注記を開示すれば良いものでもありません。ましてや、KAM(監査上の主要な検討事項)に合わせて必ず開示しなければならないものでもありません。方針なき開示ではいたずらに資本コストを上昇させる結果、企業価値を下げるおそれすらあります。

そこで、本セミナーでは、当該基準の趣旨とともに、注記の作り方について解説を行います。海外の文献のエッセンスも適宜、紹介していくため、当該基準を適用する際の3要素が明確になります。また、個々の論点ごとに開示事例の状況を踏まえて説明していくため、日本の会計基準に照らした注記作成のポイントがわかります。さらに、記述情報との関連や監査対応についても理解することで、次回の開示に向けた社内体制づくりに備えることもできます。

制度導入当初の誤解や混乱から抜け出し、適切な開示を通じて企業価値を高める財務報告に関心をお持ちの方々の参加をお待ちしております。

このセミナーはWEB視聴のため、会場に足をお運びいただく必要はありません。職場や在宅など、受信できる環境さえあれば、好きな場所から受講できます。移動のための時間もかかりません。

視聴期間は、2021年9月14日(火)から10月14日(木)まで。WEBセミナーの収録予定は2021年9月6日のため、それまで今回の開示事例を収集かつ分析したうえで、本来あるべき注記をお伝えしていきます。ご興味のあるかたは、こちらから、案内リーフレットをご覧ください。

P.S.

このセミナーの内容が、「のれんの減損」にフォーカスした『伝わる開示を実現する「のれんの減損」の実務プロセス』として書籍化されました。セミナーを見逃してしまったときには、こちらの第3章「見積開示会計基準に基づく注記」をご覧ください。