不正対応に、KAM(監査上の主要な検討事項)の事例やメタバースの話が飛び出す。先日、そんなセミナーを収録してきました。一体、どんなセミナーだと想像するでしょうか。

2022年3月8日に、株式会社プロネクサスさんが主催するセミナー「棚卸資産の不正事例分析と平時対応~平時における仮説検証アプローチのワークを含めて解説~」を収録してきました。

おかげさまで、今回で7度目の開催。でも、取り上げる不正事例は、直近の年のものをピックアップしているため、毎年、前半部分は更新しています。自ら負荷を課しながら、受講される方々に最新の事例を提供しております。

やっぱり、そのときどきの説明の仕方があるのですよね。利用できる情報が増えることもあれば、別の表現をしたほうが理解されやすいこともあります。今年のそれは、KAMとメタバースでした。そんなセミナーを収録してきた状況をシェアしますね。

不正事例に関するKAM事例

ボクは、「KAMの人」を自任しているため、なんでもかんでもKAMで物事を捉えます。今回の不正対応セミナーもそう。

実は、以前から、不正事例に関するKAM事例を分析したうえで、解説したいと秘かに計画していました。KAMの記載から、不正対応に役立つエッセンスを抽出しようと考えていたのです。

日本では、2021年3月期からKAM制度が強制適用されたため、会計不正が生じた企業において、不正事例に関する事項がKAMとして取り上げられた事例も登場してきました。ようやく、計画していたことが実践できる時代となりましたよ。

このセミナーは、不正事例の中でも棚卸資産に焦点を当てています。今年も、3つの事例を紹介しました。いずれも、不正事例に関する事項がKAMとされていました。軽微なものではない限り、監査人が不正事例に関連した科目や項目について、財務諸表監査上、特に重要な事項と判断するのは至極、自然の流れ。

というわけで、3つの不正事例それぞれのKAM事例を取り上げたうえで、企業の方が不正対応に活用するポイントを解説しました。この解説を追加したことと、前回の2時間30分のセミナーでも時間が目一杯だったことから、今回のセミナーは3時間に設定していただきました。

仮説検証アプローチのクイック・バージョンで気になっていた2点

今回のセミナー収録を終えるまで、講師のボク自身も、まさか「メタバース」という単語が飛び出すとは思ってもいませんでした。

それは、平時において不正の仮説の検証手続を立案していくツール「仮説検証アプローチ クイック・バージョン」を説明していたときのこと。このツールでは、心理的な抵抗をなくすために、不正の実行者を創り上げていきます。

こうしたステップが、現実の世界で具体的な誰かが不正を行っていると設定しないため、「仮想の世界に入っていく」と表現していました。また、その不正の実行者の設定は、マーケティングの世界にいう「ペルソナ」だとも説明していました。

メタバースとアバター

しかし、仮想の世界なんて言われると、人によってはスピリチュアル系と勘違いされるおそれがあります。また、ペルソナ・マーケティングを知らなければ、何か遊んでいるようにも受け取られかねない。講師として、そんな心配があったのも事実。

そうした中、セミナーでこの部分を説明する際に、思わず使った言葉が、「メタバース」。最近、よく聞くようになりましたよね。すでに体験された方もいらっしゃるでしょう。そこで、仮想の世界とはメタバースのようなものだと表現したのです。

すると、ペルソナのほうも、説明の仕方が変わります。これは「アバター」だと表現しました。アバターという言葉は映画でもありましたが、やはり、メタバースによって一気に身近になっています。

もし、次に、仮説検証アプローチのクイック・バージョンについて執筆する機会があれば、メタバースとアバターとして説明し直そうと考えた次第で。あっ、そんな予定は具体化していませんけどね。

こんな感じで、不正対応セミナーは、毎年、事例以外の箇所でもパワーアップしています。一度、受講された方の再受講にも適しています。視聴期間は、2022年3月15日から4月15日までと限られています。

次の開催まで、1年ほど待つ必要があるため、この機会をお見逃しなく。

P.S.

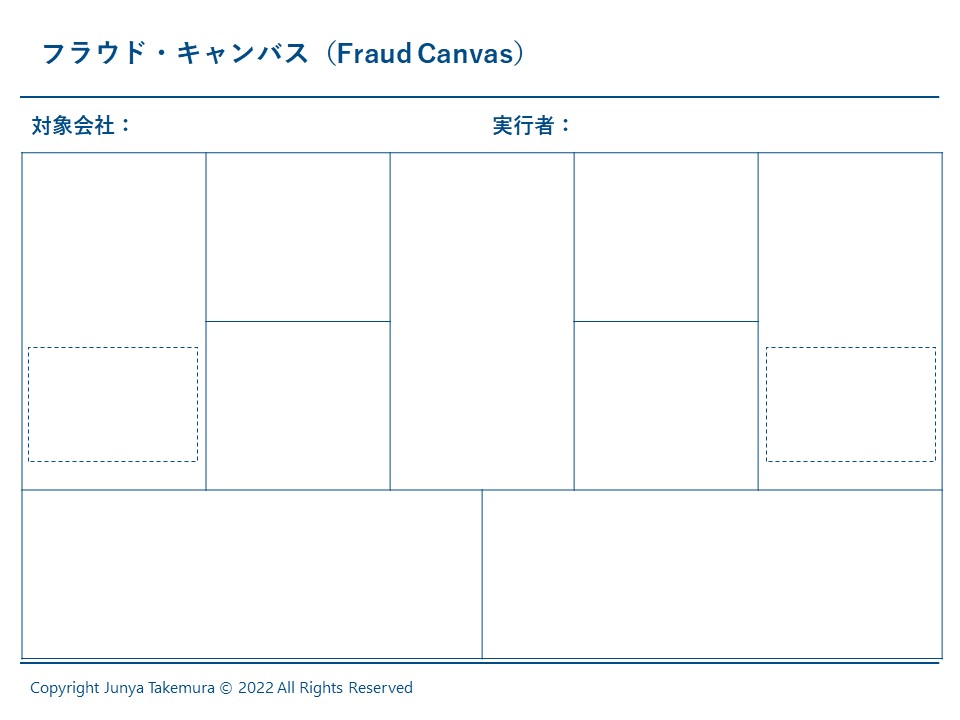

このセミナーでしか披露していない「フラウド・キャンバス」も、今年で5年目を迎えました。早いもので、今回のセミナーで、累計15事例。不正事例の調査報告書を読んではいるものの、自社の不正対応への手続に活用できないとお悩みなら、ぜひに。

そうそう、フラウド・キャンバスって、こんな感じで不正事例を整理する一枚モノのチャートです。それぞれのボックスに何を書くかは、セミナーでのお楽しみ。