コーポレートガバナンス・コードといえば、興味深いデータがあります。それは、今から4ヶ月ほど前の2022年1月26日のこと。東京証券取引所から、「コーポレートガバナンス・コードへの対応状況(2021年12月末時点)」が公表されました。

そこでは、全原則のコンプライ状況について、市場別の統計データが掲載されています。このデータから、どの原則が、どの市場で、どの程度コンプライされているかが一目瞭然。

コンプライ率の低い原則

その中でもコンプライ率の低い原則のひとつに、補充原則4-10①が挙げられます。これは、指名委員会・報酬委員会を設置することを求めるもの。当時の各市場のコンプライ率は、第一部で74.15%、市場第二部で40.68%、JASDAQスタンダードで28.92%という状況です。やはり、経営者としては、後継者をはじめとした指名や報酬の決定に関する権限を握られることに抵抗があるのかもしれません。

この補充原則4-10①は、監査役会設置会社または監査等委員会設置会社に対するコード。つまり、指名委員会等設置会社は対象外。指名委員会の設置が必須ですからね。

だったら、指名委員会等設置会社に移行すべき取扱いにすれば良いかというと、そう単純な話ではありません。なぜなら、制度的な欠陥があるからです。

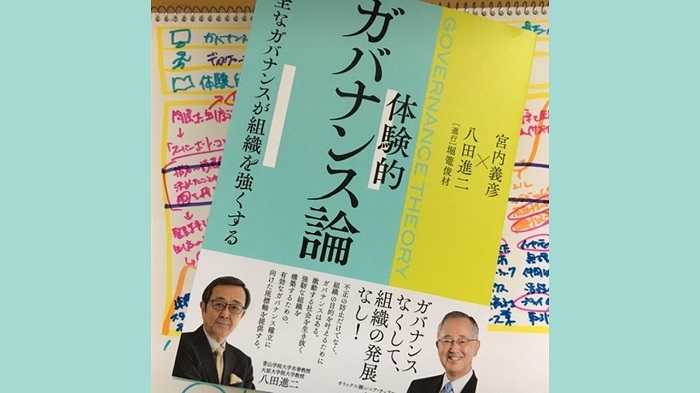

そんなことに気付かされた書籍に出会いました。それは、『体験的ガバナンス論 —健全なガバナンスが組織を強くする』(同文舘出版)。2022年4月に発売されたばかりの本です。

著者は、オリックス㈱シニア・チェアマンを務める宮内義彦氏と、青山学院大学名誉教授および大原大学院大学会計研究科教授を務める八田進二氏。また、二人の対談を進行するのは、朝日新聞社の編集委員である堀篭俊材氏。

指名委員会等設置会社の制度的な欠陥について語られているのが、第1章の「コーポレートガバナンスの現在地」の後半部分。ここで指名委員会等設置会社が嫌がられる理由が考察されています。

なぜ、指名委員会等設置会社が嫌がられるのか

八田氏は、「後継者を社長の独断では指名できない仕組み」が問題だと指摘します。「取締役会の下部委員会でありながら、指名委員会に決定権限が与えられていて、大本の取締役会では覆すことができない」仕組みが嫌がられているといいます。

指名委員会等設置会社では、取締役会の下に、独立した3つの委員会を設置し、また、それぞれに委員会は社外取締役が過半数を占めなければなりません。宮内氏も、これらの委員会で決められたことが、取締役会を飛び越して株主総会に上程できる制度設計を問題視します。これを「ボードより上の『スーパー委員会』がある」と表現しています。

なるほど、取締役会の下に設置された委員会が、取締役会を超えた権限を有するのは、経営者としての心理的な抵抗はもちろんのこと、制度設計としても問題があると考えるのは至極当然のこと。このように、指名委員会等設置会社には、制度的な欠陥があるのです。

こうした制度設計となった背景に、取締役会において社外取締役が過半数を占めることはないという前提があったそうです。そのため、下部機関の委員会では社外取締役が過半数になることを求めたとのこと。前提がおかしければ、制度設計もおかしくなります。

また、当時、改正の趣旨として、アメリカ型ガバナンスのシステムの構築にあったと説明されていたようです。しかし、八田氏は、「アメリカも当時はそんなシステムじゃなかった。今もそうです。監査委員会は必置ですが、スーパーボード的な指名委員会が必ずどの企業にもあるわけじゃない」と制度の趣旨に疑問を投げかけます。

指名委員会等設置会社ではなくても問題あり

コーポレートガバナンス・コードは、補充原則4-10①で指名委員会・報酬委員会の設置を求めているとおり、指名委員会等設置会社的なシステムを標榜しているように捉えることができます。しかし、ここまで説明したとおり、指名委員会等設置会社そのものには制度的な欠陥があります。

では、指名委員会等設置会社ではない機関設計が良いのかといえば、そうでもない。宮内氏は、こう言います。

監査役会設置会社については、監査役が取締役会で議決権を有していないため、ガバナンスが効かない。また、監査等委員会設置会社については、執行責任を追うかのように業務に入り込みすぎている、と。

八田氏は、具体的な事例を引き合いに出しながら、「監査等委員会の場合、権限があまりにも強過ぎて、他の取締役と対立した場合に重大な経営方針が決められなくなるおそれ」があることを指摘します。コンプライアンス重視で、ブレーキばかり強くなることを懸念しています。

問題の解決

こうした対談から考えるべきことは、コーポレートガバナンス・コードを推進していこうにも、機関設計という法制度に問題があること。

いくら運用でカバーしようにも、法的な権限を行使されれば元も子もない。一方で、権限を行使しないような委員会を選ぶのは、監視機能が発揮されないため、これも適切な解決にはならない。もはや八方塞がりの状態。

このような状況は、企業だけではなく、規制当局にとっても重要な問題です。適切な法改正が行われることを望むばかり。それまでは、良心や常識をもった方たちに運用してもらうしか手段はありません。それにしても、こんな制度上の問題点があったとは。まだまだ勉強しなければなりませんね。

ガバナンスの論点の宝庫

この本は、他にも多くの論点が含まれています。例えば、第2章の「ガバナンスの理想と現実」では、八田氏は、「ディスクロージャーというのは真実の情報を発信しているということだから、それが誤っていて、事実を誤認させるような状況にあったという場合は、やはり市場に対する裏切り」と話します。

この点、個人的に気になっているのは、コーポレートガバナンス報告書。いわゆる不適切な会計処理が行われた企業で、コーポレートガバナンス報告書に何も言及がないケースがあるから。それだけ読んでいると、有効なガバナンス体制が構築されているような印象を与えるため、とても不適切な会計処理が起きていたとは思えない。取扱いの明確化とともに、第三者による保証の是非も検討の余地があるかと。

また、第5章の「あらゆる組織に効くガバナンス」では、学校法人のガバナンスについても触れられています。2021年12月に学校法人ガバナンス改革会議から「学校法人ガバナンスの抜本的改革と強化の具体策」が公表されたものの、2022年1月に文部科学省は「学校法人制度改革特別委員会」を設置し、改めて検討を始めたことは記憶に新しいところ。文科省のガバナンスも気になりますが、本書では学校法人のガバナンスの問題点が説明されています。

こんな感じで、ガバナンス全般についての理解が容易、かつ、短時間に得られる本となっています。きっと、もっと知りたい事項がいろいろと湧いてくるでしょう。その意味では、この本は、読書会向き。ガバナンスに関心のある人が集まって、さまざまな意見交換を行うのです。これだけ論点の詰まった本のため、多種多様な考え方を共有できそう。

その場に著者の方々にもお越しいただければ、読書会の後の質疑応答も盛り上がるに違いない。同文舘出版サン、この本の出版記念として、読書会の企画はいかがでしょうか。ちょうど、ボクは、本を事前に読まなくても参加できるスタイルの読書会を運営できるため、ファシリテーターを務めますよ。