こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

2022年3月期は、監査報告書にKAM(監査上の主要な検討事項)の報告が強制適用となって2年目。もはや、監査報告書にKAMが記載されていないと物足りなくなりますね。

基本的に無限定適正意見が表明されていることを前提とすると、監査意見では監査業務の適否を判断する材料がありません。監査人が誰か、という点しか違いがないため、監査事務所の規模でつい判断しがちでした。

ところが、今では、KAMが報告されています。これによって、当年度の財務諸表監査において、その監査人が何を特に重要と判断したのか、また、それにどう対応したのかが「見える化」されるようになりました。

「なるほど」と感心するKAMもあれば、「ちゃんと監査しているんだろうか」と疑いたくなるようなKAMもあります。これは、監査事務所の規模を問いません。時価総額の大きな企業で、KAMがひとつなんて状況では、とても不安。また、報告された唯一のKAMが「売上高の正確性」的な内容だと、これまた監査の品質や財務諸表の品質が心配になります。

数多くのKAMに触れていると、KAMの事例は次の2つのグループに分けることができます。ひとつはリスクアプローチが実施されていることが理解できるKAM、もうひとつは科目アプローチ的な記載に終わっているKAMです。

財務諸表監査には、言わずとしれた「リスクアプローチ」が採用されています。財務諸表に誤りが生じそうなリスクを識別したうえで、そこに資源を投入するもの。もちろん、それだけでは主観的なため、重要な勘定等にはリスクにかかわらず実証手続が求められています。とはいえ、ベースはリスクアプローチに他なりません。

ここでのリスクが個別具体的に識別できるほど、監査手続も直接的に対応できるため、効果的になります。例えば、繰延税金資産の回収可能性を挙げると、単に「回収可能性の判断を誤るリスク」といった漠然としたリスクを識別していては、資源を投入するポイントが絞りきれないため、対応手続も全般的に行わざるを得ません。その結果、繰延税金資産という科目に対して実施した手続を列挙するようなKAMの報告に陥ります。

しかし、ですよ。連結財務諸表の監査報告書におけるKAMに「繰延税金資産の回収可能性」が報告されたときに、拠点が特定されていない事例が多い。まさか、連結グループすべての企業で、回収可能性がリスクとなっているとは思えない。よって、このリスクの識別にあたっては、まず、どの拠点の話なのかが特定されているはず。それを無視したKAMの記載は、監査プロセスが透明化されません。

次に、何がリスクかが明確になっていないものが多い。例えば、KAMの内容に関する記載では、将来の課税所得の見積りに不確実性がある、といいながら、監査上の対応に関する記載では、企業の分類から検討していると報告しています。企業の分類がリスクなら、まず、KAMの内容に関する記載で分類判定の何が論点かを説明をし、その次に、監査上の対応に関する記載で、その論点に直接的な手続を報告すべき。

それにもかかわらず、企業の分類から、一時差異のスケジュール、将来の課税所得の見積りなど、税効果会計に関して実施する手続がすべて報告されています。こうしたKAMをみると、リスクアプローチが実地されていないのではないか、2022年にもなって科目アプローチが実施されているのではないか、と不安になるのです。

このように、KAMは想定以上に監査プロセスを「見える化」しています。そもそもリスクアプローチが実施されているかどうかという点までも。もっとも、それは、他のKAM事例を真似て作成しているからかもしれません。そういった姿勢までもが「見える化」されています。監査人が交代した案件では、金額以外、そっくり前任のKAMを利用していた事例もありましたし。

監査の姿勢も含めて、相当な程度で監査プロセスが「見える化」されていることに、果たして監査人はどこまで気づいているのでしょうか。また、そうしたKAMが報告されることに、経営者や監査役等は自社の財務諸表の信頼性の観点から不安はないのでしょうか。たとえ大手監査法人であっても、科目アプローチ的なKAMの報告は決して少ない訳ではありませんよ。

その意味で、統合報告の保証報告書にも、KAMのように、その業務で何を主要な検討事項として考えたのかを報告すべきと考えています。たとえ限定的保証業務であっても、プロセスが見えずに結果だけでは、どの程度の業務が実施されたかがわからないから。しかも、まだまだ発展途上の統合報告とその保証のため、なおさら、保証業務のプロセスが見えません。

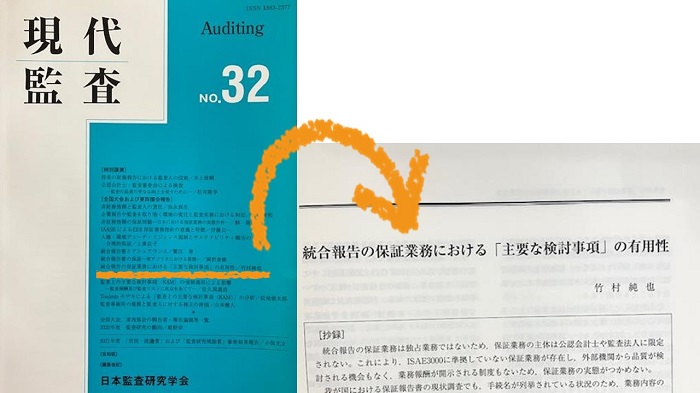

そんな想いで、2021年7月17日に開催された日本監査研究学会の東日本部会において、「統合報告の保証業務における『主要な検討事項』の有用性」を発表しました。その内容が、同学会の機関誌『現代監査No.32』に掲載されることとなりました。それが、このブログにアップした写真。

その構成は、次のとおり。

統合報告の保証業務における「主要な検討事項」の有用性

Ⅰ 本報告の目的

1 目的

2 背景

3 ISAE3000の下での「主要な検討事項」の成立可能性

4 KAMの有用性に関する先行研究

Ⅱ 統合報告の保証業務の現状調査

1 調査方法

2 現状調査の結果(全般事項)

3 現状調査の結果(業務に関する記載)

4 調査結果から得られる問題点

Ⅲ KAM優良事例から優良たらしめる要素の特定

1 KAM早期適用事例の調査

2 透明化が図られているKAM事例

Ⅳ 考察

1 「主要な検討事項」の内容及び決定理由に関する記載の有用性

2 「主要な検討事項」の保証業務上の対応に関する記載の有用性

3 課題

Ⅴ まとめ

そうそう、もし、ご興味がおありなら、日本監査研究学会までお問い合わせいただくと、購入できるようです。

それはそうと、KAMはいろんなことが「見える化」されますね。今回、適用2年目の分析を行うまでは、あまり論点は新たに出ないだろうと高をくくっていたのですが、大間違い。掘れば掘るほどに、論点が出てきます。こちらについてのご興味がおありなら、いつでもお話しに伺いますよ。