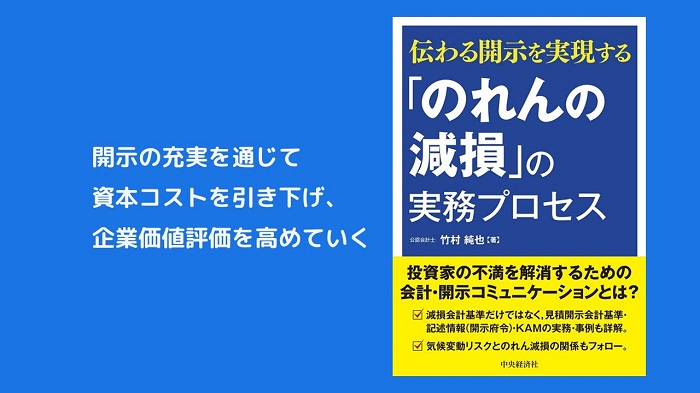

2022年7月に、『伝わる開示を実現する「のれんの減損」の実務プロセス』がリリースされます。

減損といっても、減損会計基準の解説では終わりません。減損を取り巻く現在の制度開示は、減損会計基準の他にも、見積開示会計基準や有価証券報告書の記述情報の充実に加えて、KAM(監査上の主要な検討事項)もあるからです。さらには、気候変動リスクの影響まで踏まえる必要にも迫られています。

こうした制度開示について事例を挙げながら解説するともに、これらを有機的に関連づけたうえで減損リスクの実務プロセスを提案するのが、この本です。そこで、このブログでは各章を紹介するスタイルで、本書に込めた想いをお話ししていきます。

今回は、第4章の「記述情報による開示」についてです。

有価証券報告書の記述情報には、のれんの減損に関連する箇所として、「事業等のリスク」や「重要な会計上の見積りや仮定」が、ときには「監査役等の監査」も該当するでしょう。

その中でも、重要な会計上の見積りや仮定に関する記述情報は、見積開示会計基準に基づく注記との違いが整理されていないのではないでしょうか。例えば、次のようなケースに該当していないでしょうか。

- 重要な会計上の見積りや仮定に関する記述情報の記載を、そのまま見積開示会計基準に基づく注記に利用している。

- 重要な会計上の見積りや仮定に関する記述情報として、見積開示会計基準に基づく注記と同じ内容を開示している。

- 見積開示会計基準に基づく注記を開示しておけば、重要な会計上の見積りや仮定に関する記述情報に記載する事項はない。

各種の制度開示を適切に理解できれば、のれんの減損に関する状況を適切に開示できるのみならず、リスクが低いことを継続的に説明することも可能です。そうしたことについて、本書の第4章で解説しています。

目次の構成は、次のとおりです。

1.有価証券報告書における記述情報の概要

(1)継続的な開示コミュニケーションを可能にする記述情報

(2)ディスクロージャーワーキング・グループの報告書

(3)記述情報が求める「会計上の見積り」の内容

(4)見積開示会計基準との相違

2.重要な会計上の見積りや仮定に関する記述情報の開示

(1)のれんの減損の判定単位(グルーピング)

(2)減損の兆候に関する記述情報

(3)減損損失の認識に関する記述情報

3.事業等のリスクに関する記述情報

(1)事業等のリスクの充実が図られた背景

(2)買収実行時の対応策に関する記述情報

(3)買収実行後の対応策に関する記述情報

(4)開示内容の違いがもたらすもの

4.監査役等の監査に関する記述情報

(1)監査役等の活動状況に関する開示の必要性

(2)英国の監査委員会による開示状況

(3)我が国の監査役等による主な検討事項の開示

5.記述情報による開示の活用

第4章では、のれんの減損リスクへの対応状況について、参考になる記述情報について、23の事例を紹介しています。解説だけではなく、実際の優良開示に触れることによって、より戦略的な財務報告が可能になるでしょう。のれんの減損リスクが適切に「伝わる開示」を実現させるためには、記述情報への配慮も欠かせません。

このブログではこの本を紹介したページを用意しているため、詳細が気になったときには、ぜひ、こちらをクリックしてください。