サステナビリティ開示の文章作成に苦労されている声を聞きます。そんなときには、この有能な部下を使ってみてはいかがでしょうか。それは、ChatGPTです。そう、今、話題のAIツールです。

ChatGPTといっても、大した答えが返ってこない。むしろ、嘘をつかれる。そんな印象をお持ちかもしれません。ボクも2023年2月に最初に触れたときは、同じように捉えていました。

しかし、それは接し方が間違っていました。Googleのように、検索していたのです。そうではなく、名前に「Chat」とあるように、会話を重ねることでゴールに向かっていくツールなのです。

もう少し早く、「サステナビリティ開示へのChatGPT活用術」に辿り着いていたなら、セミナー「【速報版!】2023年3月期の有報サステナビリティ開示の書き方講座」でも、間違いなく紹介していたことでしょう。

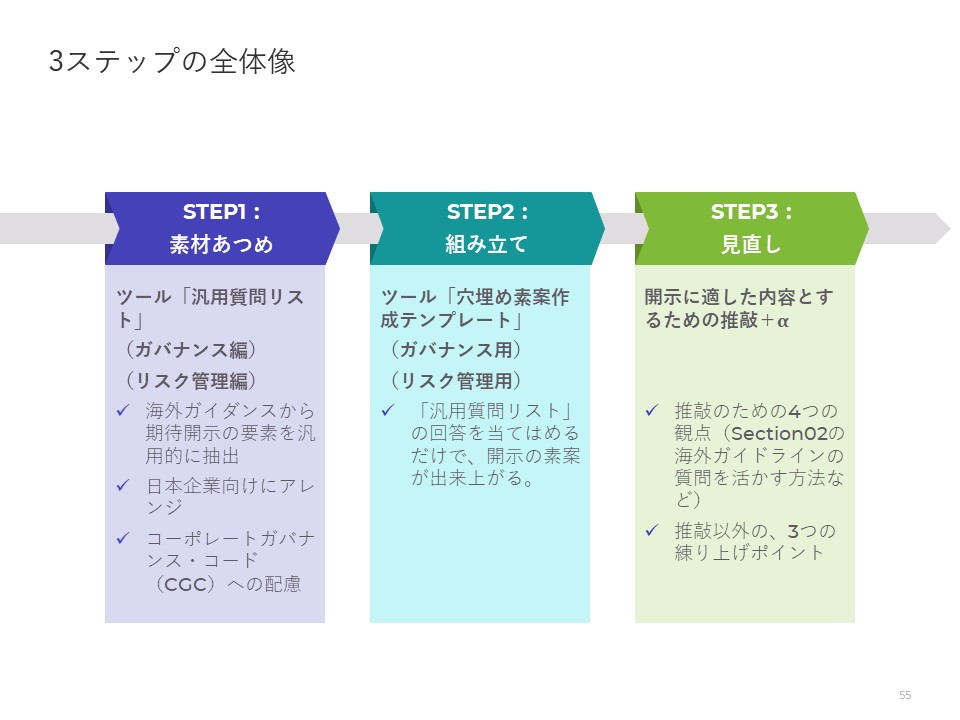

そこでは、サステナビリティ開示にあたって、「素材集め」「組み立て」「見直し」の3ステップを順に踏んでいくことが良いと解説しました。このうち、「素材集め」と「組み立て」では、自社に固有の情報が開示できるよう、それぞれ「汎用質問リスト」と「穴埋め素案作成テンプレート」というツールを提供しました。

しかし、3つ目のステップの「見直し」では、考え方や取り組み方は説明したものの、ツールという形で提供したものはありませんでした。ChatGPTはこのステップで効果を発揮します。もしも、サステナビリティ開示の原稿がお手元にある状態なら、今こそ、ChatGPTを活用する絶好のチャンスです。

どれくらいの効果があるかを定量的に示しましょう。例えば、気候変動について開示するとします。仮想の企業に対して「汎用質問リスト」と「穴埋め素案作成テンプレート」を使うと、ガバナンスのうち取締役会の監督に関する素案が257字で作成できました。ここから、ChatGPTと会話を重ねていくことで、1,051字まで内容を膨らませることができました。記載ボリュームが4.1倍となったのです。

もちろん、そのままでは開示に使えない箇所があるのも事実です。とはいえ、素案を補う内容や盛り込むべき内容のヒントが得られます。そのため、壁打ち相手としては最適なのです。

ただし、会話の投げかけ方が重要です。こちらの意図を汲んだ回答が得られるように指示する必要があるからです。職場で曖昧な指示をしていては、期待する結果が得られないのと同じです。

そこで、今回の記事では、ChatGPTとの会話を試行錯誤した結果、期待するゴールに辿り着いた「投げかけ方」を共有します。今日の2023年6月14日時点で、無料版でもここまでの成果が得られることを実感できるでしょう。

注意したいのは、情報セキュリティです。ChatGPTを業務利用に認めていない会社があるからです。また、認めていたとしても、ChatGPTの設定によっては入力した内容が機械学習に利用される場合があるため、情報漏洩リスクには十分に配慮する必要があります。

その点をクリアできるなら、これほど頼もしい相手はいません。まだ、「サステナビリティ開示へのChatGPT活用術」を説いた記事はおそらくないでしょうから、きっとお役に立てるものと考えています。