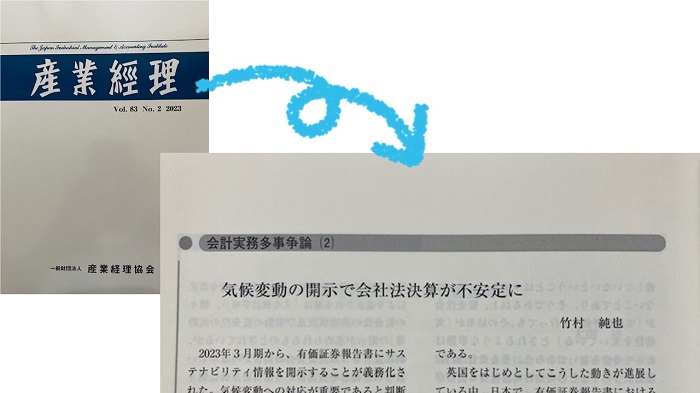

届きましたよ、手元に、寄稿した専門誌が。それは、2023年7月25日に発行された、一般財団法人産業経理協会さんの機関誌『産業經理』(Vol.83 No.2 2023)です。

実務家が、会計実務に関わる諸問題の話題を提供していく「会計実務多事争論」というエッセイで年間寄稿しています。今回はその第2弾です。

自分の中では、年間テーマとして「気候変動と会計・監査」を設定しています。第1弾の記事は、「気候変動でレジェンド問題が再燃か」でした。今回の寄稿のタイトルは、「気候変動の開示で会社法決算が不安定に」としました。その構成は次のとおりです。

1.機関投資家の論拠

2.会社法と金融商品取引法

3.会社法決算の訂正リスクへの対策

監査人は、会社法監査と金融商品取引法監査という異なるタイミングで、「その他の記載内容」の手続を実施します。一方で、サステナビリティ開示は有価証券報告書にのみ記載されます。すると、気候変動による財務的影響の開示を通読した監査人が、その影響の大きさから会社法の計算書類への反映を求める事態となりかねないのです。

しかも、これは後発事象には該当しないため、会社法監査の監査報告書日をもって修正の打ち切りとすることができません。このように、会社法決算の訂正リスクが増大していることを指摘しました。

また、この構造的なリスクを回避するための解決策も提案しています。以前から議論されていた内容を今こそ実現すべきと主張しました。この機関誌を閲覧できる機会があるなら、ぜひ、ご一読ください。

そうそう、個人的に興味深い記事が掲載されていました。「会計実務多事争論」の直前に設けられている、「ビジネス法務雑感」というコーナーです。弁護士の太田洋氏によって、「『監査役会の実効性評価』と監査実績説明書」というタイトルです。

コーポレートガバナンス・コードによって、取締役会の実効性評価がクローズアップされています。その延長線で「監査役会の実効性評価」という話もあるようです。記事としては、これには否定的なスタンスです。それよりは、英国の監査委員会報告のようなレポートのほうが効果的であると説明されています。

ボクも、英国企業におけるKAMやサステナビリティ開示の分析を通じて、監査委員会報告の有用性を実感しています。監査委員会が当年度において何を論点とし、また、それにどう対応したかが明確に記載されています。それは、気候変動の影響を財務諸表の作成や監査に考慮していることも含まれていることがあります。

これ、面白そうなテーマですね。第3弾のテーマはすでに決めているため、最後のテーマとして取り上げるのが良いかもしれません。そんな執筆ネタまで頂戴できた週末でした。

P.S.

太田洋氏による単著の最新が、『敵対的買収とアクティビスト』(岩波書店)です。これまた、興味深い本ですね。