後発事象の論点に、あの会計専門誌が関心を寄せています。その会計専門誌とは、「週刊経営財務」です。なんと、2号にわたって、後発事象の「確認期間」の問題点を取り上げているのです。

事の発端は、2023年6月20日付で、ASBJとJICPAが連名でリリースした「日本公認会計士協会が公表した実務指針等の移管に関する意見の募集」です。

https://www.asb.or.jp/jp/accounting_standards/misc/misc_others/2023-0620.html

https://jicpa.or.jp/specialized_field/20230620ruy.html

現在、ASBJが会計基準を作成している一方で、JICPAからも会計に関する実務指針が公表されています。こうした状況となっている理由は、ASBJが設立される前はJICPAが会計の実務指針の作成を担っていたからです。ASBJが設立された際に、JICPAの実務指針を改訂するような事態とならない限り、その実務指針はJICPA側に置いておく方針が定められたからです。

しかし、それから20年以上も経過した今、会計に関する指針がASBJにもJICPAにもあるため、どこに何があるかが理解しにくい状況が課題として指摘されていました。この課題を解決すべく、今回、JICPAの実務指針をASBJに移管することについて、意見の募集に至ったのです。

■移管に苦労した「繰延税金資産の回収可能性」

移管にあたってやっかいなのは、JICPAの実務指針の中には、会計と監査の指針が混在しているものがあること。ここで思い出すのは、繰延税金資産の回収可能性の指針です。

かつては、JICPAの監査委員会報告第66号「繰延税金資産の回収可能性の判断に関する監査上の取扱い」が実務上のガイドラインとして機能していました。この当時、初めて繰延税金資産の回収可能性だけにフォーカスした書籍が、拙著『税効果会計における 繰延税金資産の回収可能性の実務』 (中央経済社)でした。

その後、この66号報告の運用について問題意識があるとして、ASBJの適用指針へと移管すべく検討が行われた結果、企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」が誕生しました。しかし、元々が監査上の指針であったため、そのまま会計上の指針として引き継ぐことが難しい論点もありました。ASBJでの審議にも時間がかかっていました。この辺りは、拙著『税効果会計における 繰延税金資産の回収可能性の実務〈全面改訂版〉』(中央経済社)で整理しています。

■移管にあたっての後発事象の論点

会計上の指針と監査上の指針とが混在している実務指針については、繰延税金資産の回収可能性のときのように、これらを区分したうえで、会計部分のみをASBJの指針に移管することとになります。このような実務指針のうち対応の優先順位が高いものとして挙げられているのが、継続企業と後発事象です。そのため、これらの実務指針を移管できるかどうかの調査研究を2024年6月までに行うとの方針が提案されています。

このうち後発事象について、IFRSとの違いは、後発事象の評価終了日です。つまり、いつまで後発事象を検討するのか、そのエンド日です。日本の監査上の指針では監査人の「監査報告書日」としているのに対して、IFRS会計基準では企業側が設定する「公表承認日」としています。そこで、週刊経営財務は、移管にあたって公表承認日の概念が日本基準化されるのではないかと考えたことから、IFRS会計基準を適用している日本企業の実態を調査したのです。

まず、2023年8月7日発売の3616号において、「企業と監査人で後発事象の確認期間にズレ?」という見出しの記事を掲載しました。ここで問題提起を行っています。

https://twitter.com/zeiken_info/status/1688384472436113408?s=20

続く、2023年8月21日発売の3617号において、「本誌 IFRS企業253社の後発事象の確認期間と開示を調査」という見出しの記事を掲載しました。ここで、監査報告書日と公表承認日のズレについて調査した結果について報告しています。また、公表承認日の概念が導入されることを見据えると、これからの議論に注意することを呼びかけています。

■果たして後発事象は移管できるか

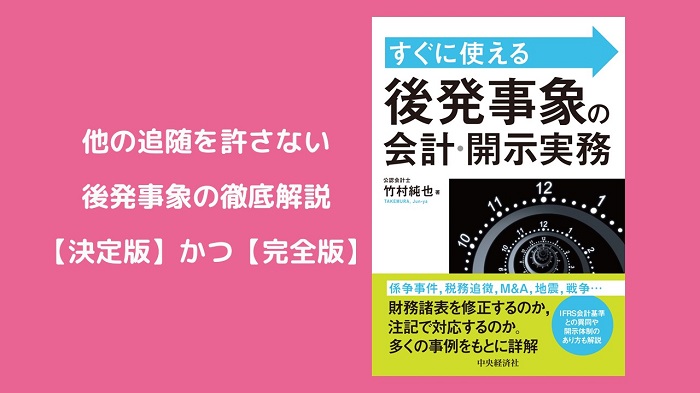

このように会計専門誌が、後発事象の論点を2週にわたって取り上げています。実は、この調査は、1年前の2022年7月に発売した拙著『すぐに使える 後発事象の会計・開示実務』(中央経済社)の41ページにおいて、すでに発表しています。しかも、日本企業の状況のみならず、英国企業の状況とも比較したものを。

拙著をご覧になられたのかどうかはわかりませんが、この論点の大きさに会計メディアがようやく気づき始めた事実は大きいものと考えます。

とはいえ、公表承認日の概念は、そう簡単には導入されないものと考えられます。というのも、2011年にASBJが後発事象の会計基準の開発に頓挫した経験があるからです。遡れば、その原因を解決できないために、40年以上も前に企業会計原則が後発事象を規定した当時から、制度開示では監査報告書日が用いられてきた経緯があります。この点も、拙著『すぐに使える 後発事象の会計・開示実務』で解説したとおりです。

■真の課題

誤解しないでほしいのは、週刊経営財務の記事を批判している訳ではありません。そうではなく、別の問題があり、かつ、その問題の重要性から、今回の意見募集をきっかけに適切に移管されることを願っているのです。

別の問題とは、四半期開示における後発事象の取扱いです。これは、2022年7月20日に投稿したブログ記事「あまり気づかれていない、四半期開示の行方の鍵」で指摘しました。第1・第3四半期の開示義務の廃止とともに四半期決算短信へと一本化された場合に、第1・第3四半期と半期(第2)・年度とでは決算短信の情報の質が異なることとなるからです。

この四半期開示の「一本化」による後発事象への影響については、2022年12月23日のブログ記事「磨き抜かれた『後発事象セミナー』」で紹介したとおり、後発事象のセミナーで日本の開示制度のデザインを大きく変えかねないものと解説しています。公表承認日と監査報告書日とのズレが、決算短信の数値を不安定にさせかねない点が真の課題なのです。

ASBJとJICPAによる意見募集が終わると、後発事象の移管についての調査研究が始まるでしょう。その結論は、2024年6月が目処とされています。果たして、どのような結果と成るのか、楽しみです。