会場参加の研修やセミナーを開催する際には、アンケートの結果を共有していただけることがありますね。

2024年2月16日に公益社団法人日本監査役協会の九州支部さんに主催していただいたセミナー『A4一枚でまとめる会計不正の調査報告書~最近の事例のポイントを学ぶワークショップ~』も同様のことがありました。受講された方から、こんな感想を頂戴したのです。

実践的で有用。会計システムの流れ、監査のポイントが明瞭で分かりやすかった。明日からの実践も含めて提案いただいたのが良かった。

この感想に喜んだ背景には、自身の体調が関係しています。昨年も2月に、九州支部さんから講師としてお招きいただきました。しかし、その2日前に花粉症の症状がひどくなったのです。薬やのど飴などで応急処置を施したものの、完全な回復には至りません。聞きづらい状態での講演となったのではないかと心配し、また、体調管理の甘さを反省しました。

今年は同じような状況を繰り返さないように、開催日の1ヶ月以上も前から花粉症対策に取り組みました。その結果、万全の状態で3時間のセミナーを無事に終えることができました。その夜は博多で、ほっとしながら個人的な打ち上げを行っていたところ、この感想がメールで届いたのです。努力の甲斐があったと感じましたよ。

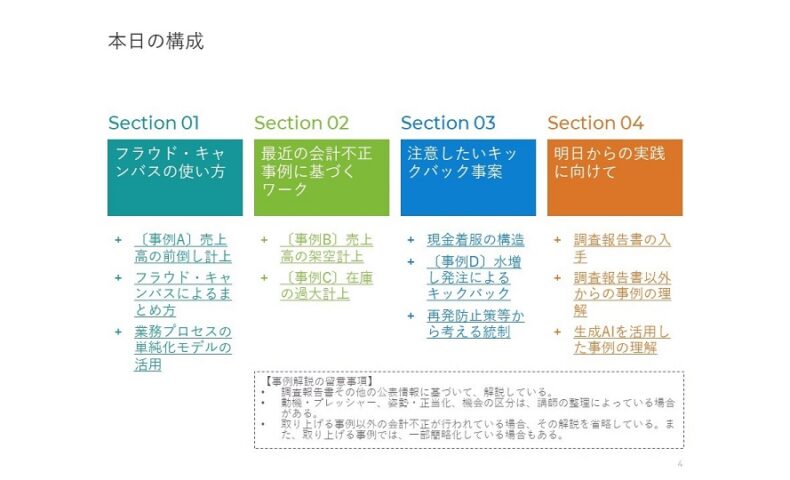

今回のセミナーは、昨年と同様に、会計不正への監査役の対応をテーマとしています。ただし、今回は、会計不正の調査報告書をA4一枚でまとめるツール「フラウド・キャンバス」をメインに取り上げることとなりました。

正直に言えば、今回のタイミングでなければ、このツールを前面に押し出したセミナーを引き受けることはなかったでしょう。確かに、「フラウド・キャンバス」を使えば、会計不正の全体像が明確になります。しかし、これを作成するには相当な労力が必要です。50ページや100ページ超えの調査報告書を読み込んだうえで、所定の要素を抜き出さなければなりません。すでに作成された「フラウド・キャンバス」を活用することと、それを作成することには大きな違いがあります。

とはいえ、時は2024年です。オファーをいただいた2023年の時点でも、生成AIのニュースが絶えず登場していました。自身の興味もあったため、これらを試していたことから、「フラウド・キャンバス」の作成に使えそうな直感がありました。長文の調査報告書を最初に読むことなく、生成AIの活用で「フラウド・キャンバス」を試作できれば、これを紹介する価値があるのではないかと考えました。いくつかのツールをテストした結果、最終的に2つに絞り込みました。

もっとも、監査役を務めている会社によっては、生成AIの利用に制限があることもあります。そのため、別の方法でも会計不正の概要を理解できることを紹介しました。自分自身が使っている方法なので、その効果は実証済みです。

このような内容を「明日からの実践」というセクションで解説したことが、高い評価を受けた一因のようです。受講された方々が実践に移してくれることを期待しています。

そうそう、セミナー終了後に、セミナー担当者から相談を受けました。内容は、セミナーのタイトルを変更することでした。今回のセミナーの録画が、後日にオンラインで配信される予定です。その際に、より多くの監査役の方々に視聴してもらえるよう、違うタイトル名に変更する提案がありました。セミナー担当者ご自身も会場で受講していたため、この内容を一人でも多くの監査役に知ってもらいたいと感じたようです。そんな想いに応じないわけがありません。もちろん、了承しましたよ。

ということで、別のタイトル名で配信が始まります。アンケートの結果では、5つの選択肢のうち、7割以上の方々が「大変良かった」と評価し、また、その他の方々も「良かった」と述べています。配信の機会をお見逃しなく。

P.S.

動画配信にあたってのセミナータイトルは「実践講座 監査役等の視点に活かす会計不正の事例分析 ~ 実践ツールを通した2023年最新調査報告書の解説 ~」です。

P.P.S.

動画配信のセミナー紹介ページの一番下に、「関連URL」があります。これをクリックすると、セミナー終了後に撮影した「紹介映像」が再生されます。特に原稿もなく、1分間、お話ししております。あ~、恥ずかしや~。。