いや~、楽しかったですね。2024年2月26日に、一般財団法人産業経理協会さんに主催いただいたセミナー「後発事象をめぐる実務上の諸問題の検討」についてです。

このセミナーの内容は、いつものように開示後発事象の注記の作り方がメインではありません。そうではなく、後発事象の「時点」に焦点を当てました。ただでさえ、後発事象だけを扱った3時間セミナーは他にはない中で、さらにレアでコアなテーマのセミナーでありながらも、想定をはるかに上回る方々にご参加いただきました。これも、産業経理協会さんのご尽力のおかげです。

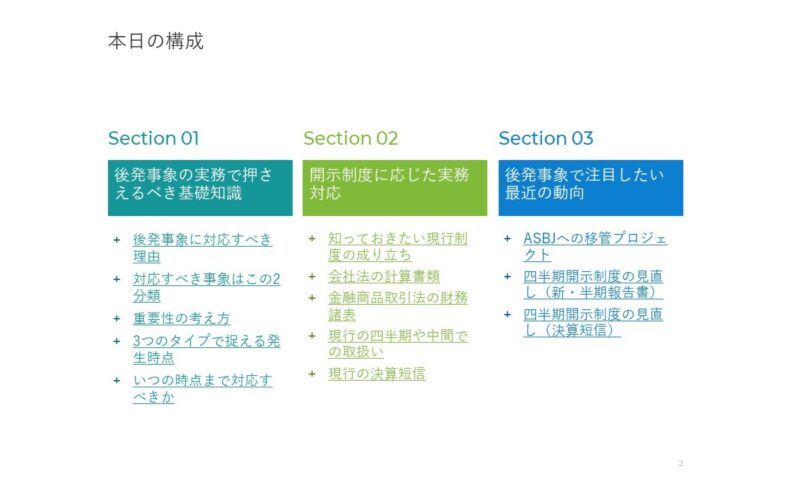

今回、後発事象の「時点」に注目したのは、2024年4月以降から四半期決算短信への一本化が始まるためです。この新制度に円滑に対応するためには、後発事象も考慮する必要があります。そうした社内体制の構築や見直しのヒントが得られるように、後発事象が制度導入された当時の背景や、かつてのASBJでの基準開発の頓挫や、現在進行中のJICPA実務指針のASBJへの移管プロジェクトなどでにおける論点を説明しました。こうして後発事象の論点を整理した中で、四半期決算短信への一本化における後発事象の問題を明らかにしました。

セミナーの休憩時間にも質問があったり、終了後には質問の列ができたりと、このようなレアでコアな内容にピンと来てご参加されるだけあって、問題意識をお持ちの方ばかりでした。こうした質問に答える中で、四半期決算短信への一本化の根底にある問題は後発事象の取扱いが不明瞭な点にあることを再確認しました。なぜなら、取引所の財務報告の枠組みには開示後発事象しか考慮されていないような印象を受けるからです。

そもそも、修正後発事象について明確に意識されているなら、決して「決算の内容が定まった場合」に直ちに決算短信の開示を要求するという取扱いにはならないでしょう。後発事象の評価終了日までは、開示後発事象はもちろんのこと、修正後発事象にも対応する必要があります。決算数値はまだ変動する可能性があるのです。その評価終了日が到来していない以上、それよりも前に「決算の内容が定まった場合」という時点が訪れることはあり得ません。財務諸表がこれだけ見積りの塊となっている現状を踏まえると、修正後発事象によって決算数値を変更する状況は稀ではありません。

その他にも、期中レビューを受ける場合に、企業が開示後発事象の注記を行わないときの監査人の対応が適切かどうかについても疑問を提起しました。最終的にその注記が行われない場合には期中レビュー報告書に「その他の事項」として報告することになっています。しかし、それでは企業が開示すべき内容を監査人が代替することになります。苦肉の策かもしれませんが、取引所の財務報告の枠組みに対して、もう少し強く意見を述べてもよかったのではないでしょうか。

このような話もしているため、3時間のセミナーはあっという間に終了しました。最初は「時点」に焦点を当てた内容で3時間も話せるかどうかを心配していましたが、むしろ時間が足りないくらいでした。ご参加いただいた方々の実務に役立つことを願っています。