SSBJ基準の公開草案がリリースされたことを受け、企業はサステナビリティ開示への対応を一層本格化させることが予想されます。

ステークホルダーとの建設的な対話を行うため、企業は自社グループのサステナビリティ関連のリスクと機会を的確に識別したうえで、マテリアリティの高い項目を開示する必要があります。リスクと機会の識別を誤ると、その後の対応が的確に行えなくなるため、ワークショップ形式のセミナーを開催しました。

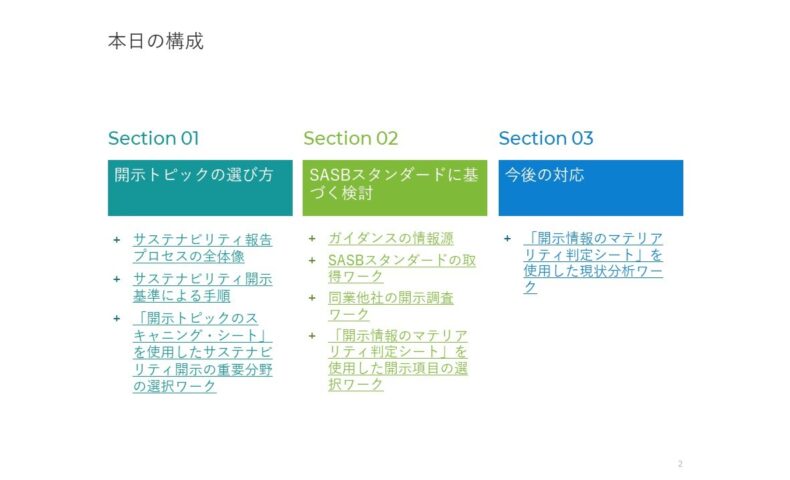

これは単に聴くだけでなく、実際に手を動かしながら学べる体験型のセミナーです。それは、2024年4月4日に一般社団法人企業研究会が主催した「サステナビリティ開示ワークショップ~ツールを用いたSASBスタンダードの参照・検討~」です。リスク・機会の識別から開示項目の選定までの一連のプロセスを実践的に解説したものです。

このセミナーでは、次のツールを提供しました。

- 開示トピックのスキャニング・シート

- 開示情報のマテリアリティ判定シート

まず、サステナビリティ関連のリスクと機会の識別には、ISSB基準だけでなく、周辺の制度や基準にも配慮することが適切です。この作業を「開示トピックのスキャニング・シート」を使って進めていきます。

次に、SASBスタンダードは、ISSB基準やSSBJ基準において検討が必須とされているものです。しかし、SASBスタンダードの使い方は、それ単独で用いる場合と、ISSB基準やSSBJ基準に基づき検討する場合とでは、違いがあります。そこで、「開示トピックのスキャニング・シート」と「開示情報のマテリアリティ判定シート」とを組み合わせることで、それらの違いに対応しました。

さらに、同業他社のSASBスタンダードに基づく開示事例の調査方法も紹介しました。開示事例で着目すべきポイントの解説によって、受講者が自社の開示項目を検討する際に役立てられるようにしました。

このようなサステナビリティ開示のワークショップ型セミナーは他では開催されていないでしょう。そのため、受講者からExcel版のツール提供を求める声があったことは嬉しかったです。セミナーでの学びを実務に活用する意欲が感じられたからです。今後も、さまざまな形でサステナビリティ開示を支援する情報を提供していきますので、ご期待ください。