会計不正というガバナンス上の深刻な問題に直面した際、なぜコーポレート・ガバナンス報告書を訂正する企業と、そうでない企業が存在するのか。この問いは、コーポレート・ガバナンスの実務と理念の乖離に光を当てる重要なテーマです。

会計不正に関する調査報告書の多くは、ガバナンスに問題があることを指摘しています。その指摘が正確であるならば、企業はコーポレート・ガバナンス報告書を訂正する責務を果たすべきです。しかし現実には、訂正を行う企業もあれば、何ら訂正することなく次の報告で以前と変わらない内容を提示する企業も存在します。

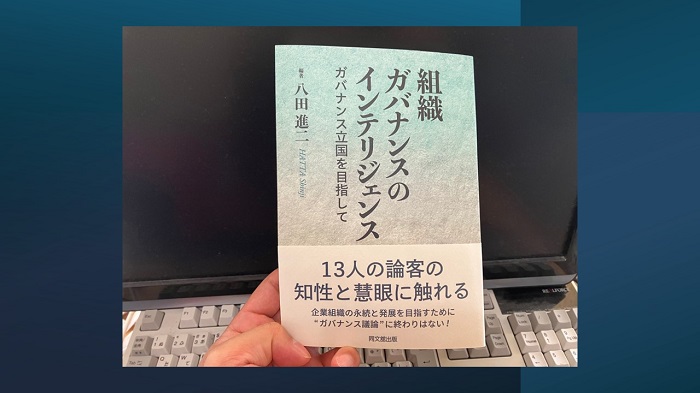

訂正を義務付けるルールがない中、こうした対応の違いが生じる理由は何なのでしょうか。この問題について考察する契機を与えてくれるのが、2024年10月に発売された『組織ガバナンスのインテリジェンス ―ガバナンス立国を目指して―』(同文舘出版)です。

この書籍は、大原大学院大学会計研究科教授であり、青山学院大学名誉教授でもある八田進二氏が編者を務めたものです。八田氏は13名の論客と対談を重ねた内容を本書にまとめています。特に、元金融庁長官であり、日本取引所自主規制法人理事長を務めた佐藤隆文氏との対談は、コーポレート・ガバナンス報告書の本質的な課題に切り込んでいるため、多くの示唆を与えています。

佐藤氏は、現状のコーポレート・ガバナンス報告書が形式的なルール・ベース運用に陥っている点を強く批判します。本来、プリンシプル・ベースであるはずのこの報告書は、経営者が主体的に考え、かつ、自ら説明責任を果たす場であるべきです。しかし現実には、担当者や外部コンサルタントへの丸投げや、テンプレート化された記述が一般化しているため、経営者の思考や意思が反映されていないケースが少なくありません。

この問題を解決するために佐藤氏が提案するのが、「記載内容の振り返り」です。一見すると単純な提案に思えるかもしれません。しかし、これはコーポレート・ガバナンス報告書を単なるチェックリストの確認作業ではなく、自社のガバナンスの在り方を再検証・再評価する場として捉える思想転換を促すものです。

振り返りを実施する企業とそうでない企業の違いは、会計不正後の対応に明確に表れます。振り返りを通じて記載内容の問題に気づいた企業は、自主的にコーポレート・ガバナンス報告書を訂正します。一方で、振り返りを行わない企業は、従来通りの内容を維持し続けます。この違いが、訂正を行う企業と行わない企業の分岐点となるのです。経営者が問題意識を持ち、また、ガバナンス改善の必要性を認識しているかどうかが、大きな鍵となっています。

本書はまた、ガバナンスの中核に位置する「経営者のインテグリティ」の重要性を強調しています。特に「はしがき」では、八田氏がガバナンスを経営者がインテグリティを備えているかという視点で捉えています。この視点から、会計不正後に報告書を訂正するか否かは、経営者のインテグリティの有無を示す指標、いわば「リトマス試験紙」として機能しているといえるでしょう。

さらに、本書の魅力はそのテーマの「広がり」と「深み」にあります。本書はコーポレート・ガバナンス報告書に特化した議論だけでなく、ガバナンス全般にわたる課題や改革の方向性を議論の対象としています。例えば、監査法人のパートナーが本書の知識を活用することで、経営者や監査役員との議論をより深め、実践的なアプローチを取ることが可能になります。

語り口調でありながらも、各対談は鋭い洞察に満ちているため、読者の知的好奇心を大いに刺激します。「はしがき」で八田氏が期待を寄せているとおり、対談から興奮を覚えるはずです。そう、私と同じように。