(記事にはプロモーションが含まれることがあります。)

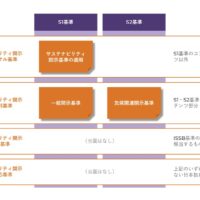

サステナビリティ開示で困難な領域のひとつは、財務的影響でしょう。特に「予想される財務的影響」は不確実性が高いため、難易度がさらに高まります。

前回の特別記事「「現在の財務的影響」で短期的リスクはこう開示される」では、IFRS財団のウェブキャストを紹介しながら、「現在の財務的影響」について解説しました。

そこで今回の解説記事では、「予想される財務的影響」について、スライドに示された3つの事例に、ウェブキャストの解説を反映し、さらに補足説明も加えながら、解説していきます。その内容は次のとおりです。

■時間軸で整理する「予想される財務的影響」

■「予想される財務的影響」を支える2つのメカニズム

■事例5:識別困難な財務的影響をどう伝えるか

■事例7:「適用促進メカニズム」で切り開く透明性

■事例8:小規模企業に寄り添う「比例性メカニズム」

■今回の3つの重要ポイント

この記事を読むことで、サステナビリティ関連のリスクと機会が企業財務にどのように影響するか、短期・中期・長期という時間軸で整理された情報を通じて、戦略的意思決定の視野が広がります。また、適用促進メカニズムを理解することで、定性的・定量的データを効果的に活用し、リスクとチャンスを見極めた戦略的判断が可能になります。さらに、限られたリソースやデータが不足していても、定性的情報を効果的に活用することで、投資家や利害関係者との透明性と信頼関係を築けることが理解できます。

この機会にぜひ購読し、限定コンテンツを通じて、より深い知識を身につけてください。あなたのビジネスの未来に直結する情報を常に先取りしましょう。