2025年11月25日、「KAM×生成AIで進化する内部監査」をテーマとしたセミナーを開催しました。企画の背景にあったのは、多くの上場企業で運用されている「三様監査」が、果たして本来の知的生産性を十分に発揮しているのかという問題意識です。

外部監査人、監査役等、内部監査の三者は、それぞれ独立した目的を持ち、また、制度上の役割も異なります。そのため、三者協議が形式的な報告の交換にとどまりやすい構造的制約を抱えています。

しかし、この硬直性を当然視していては、新たな価値は生まれません。むしろ、この構造の隙間にこそ、ガバナンスを進化させる突破口があります。そう考える起点が、外部監査におけるKAM(監査上の主要な検討事項)です。

KAMがもたらす「視点の収斂」

KAMとは、外部監査人が財務諸表監査において特に重要と判断した事項です。外部監査人はこれを監査報告書で説明します。外部監査人はKAMに関連して、監査役等と協議し、経営者とも議論を行います。

ここに興味深い現象が生じます。

KAMをめぐるコミュニケーションを通じ、監査役等は経営者の業務執行を監督する視点を再確認し、また、経営者は“監査報告書に記載される可能性”を踏まえて説明責任を強く意識します。結果として、KAMは三者の視点を緩やかに、しかし確実に収斂させる焦点として機能するのです。この「視点の重なり」を生む点にこそ、KAMの本質的価値があります。

ただし、注意が必要です。KAMは問題指摘でも改善要求でもなく、あくまで「財務諸表監査において特に重要と判断した事項」に過ぎません。経営管理上のリスクと一致するとは限らないため、この制度的限界を無視すると、KAMの役割を過大評価してしまいます。

KAMを“自分の武器”にする内部監査の視点

内部監査がKAMを参照することは、監査計画や統制評価の質を高めるうえで確かに有益です。しかし、内在する課題もあります。内部監査は経営者の指揮命令系統下にあるため、外部監査人の判断に過度に依存しすぎると、内部監査本来の独立性が揺らぐ可能性がある点です。

内部監査の対象は、財務報告に限定されない業務プロセスや内部統制の改善であり、外部監査とはそもそもの視点が異なります。したがって、KAMを取り込む際には「参考情報として慎重に翻訳し、自部門の目的に沿う形で活用する」という姿勢が重要となります。

KAM活用には制度上・職務上の緊張関係が伴うものの、距離を取りすぎてしまえば内部監査の優位性は発揮できません。内部監査が保持すべきは、独立性を守りつつ、外部監査の洞察を自らの目的に適合する形に加工して吸収する精緻なバランス感覚です。

四者協働がガバナンスを進化させる

内部監査がKAMを適切に活用し始めると、ガバナンスは新しい段階に入ります。

外部監査人が示した論点を監査役等が経営監督に生かし、内部監査が業務プロセスや統制設計の観点から評価し、経営者がこれらを経営判断に反映する。この知的循環が機能し始めたとき、四者は互いの独立性を保ちながら補完的に働き始めます。

この構造は制度に規定されたものではありません。四者がそれぞれの立場を理解し、かつ、適切な距離感で情報と視点を共有することで初めて成立します。制度に従うだけでなく、制度を深く理解し戦略的に活用する姿勢こそが、現代の「知的な協働」の本質です。

内部監査の専門性を底上げするAIプロンプト活用術

内部監査がKAMを実務に取り込む際に最も大きな壁となるのは、専門性のギャップです。KAMは高度な会計判断や監査判断の結晶であるため、その背景理解は容易ではありません。

そこで鍵となるのが生成AIです。ただし、生成AIは専門家の判断を代替するものとして活用するのではありません。むしろ、分析の枠組みを構造化し、人間が判断する際の論点を浮かび上がらせる装置として活用するのです。

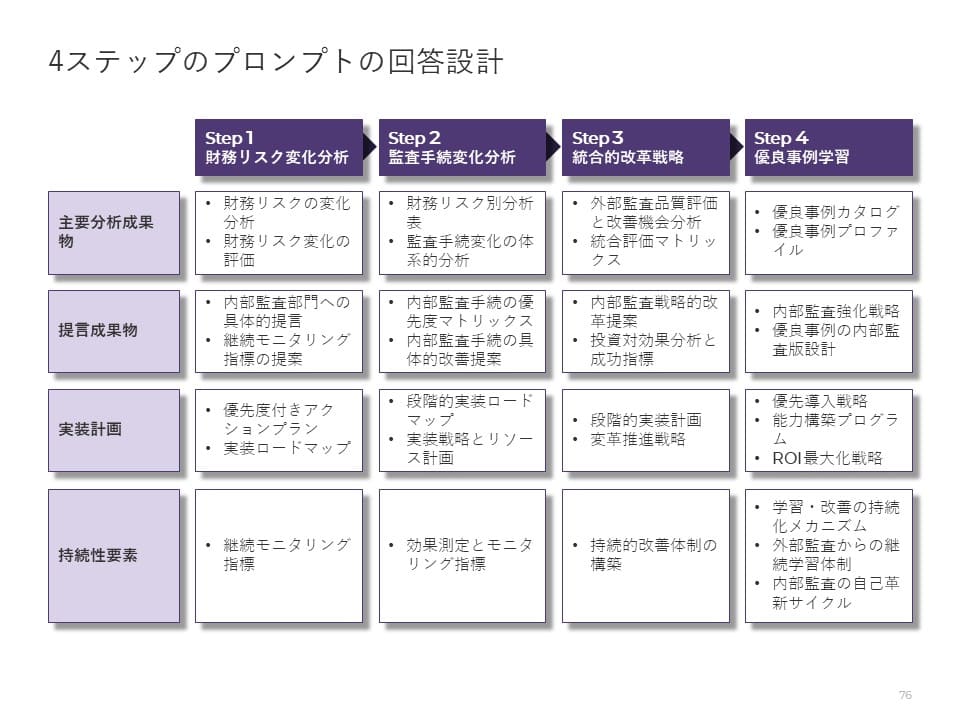

今回のセミナーで提供した「内部監査のためのAIプロンプトシート」は、まさにその役割を果たすように設計したものです。内部監査を戦略的に発展させる四つのステップに沿ってKAMの論点を整理したうえで、内部監査が検討すべき領域を抽出できるようにしています。生成AI特有のハルシネーションや視点の偏りを抑えつつ、内部監査が論点を深く掘り下げるための“知的基盤”として機能するものです。

セミナーでは、このシートを用いた実演も行うことで、簡素な指示では得られない深度の回答が生成AIから得られることを実演しました。受講者の多くは、構造化されたプロンプトが内部監査の思考を補助し、視点を広げる“知的触媒”として機能することを体感された様子でした。

もちろん、生成AIの出力は「正解」ではありません。最終判断は内部監査人が負うべき責任である点はセミナーで強調しました。

セミナー評価が裏付けるAI活用の実務的価値

セミナー終了後、主催者からは「このプロンプトシートだけでもセミナー代に見合う価値がある」との評価をいただきました。内部監査が単なるチェック機能にとどまらず、企業の意思決定を支える知識創造の担い手へと進化し得ることを示す声です。

KAMは外部監査制度の一部でありながら、三様監査の硬直性をやわらげ、四者の間に新たな対話の焦点をもたらす力を持っています。内部監査は独立性を守りながらKAMを選択的に取り込み、さらに生成AIの力を利用して分析の厚みを増すことで、企業のガバナンスを静的な制度から動的な知識体系へと進化させることができるのです。

内部監査、監査役等、経営者、外部監査人がそれぞれの立場を尊重しつつ、必要な情報を知的に交換する状態こそ、現代企業にとって最も望ましいガバナンスの姿です。この四者連携が実現したとき、ガバナンスは制度の枠を超え、知識創発のシステムとして真価を発揮します。今回のセミナーは、その未来への重要な一歩となったと確信しています。

P.S.

セミナー開催前の告知記事は、こちら。