- ホーム

- 過去の記事一覧

監査上の主要な検討事項

-

嬉しい気持ち (JUST A MAN IN KAM)

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。先日、嬉しい気持ちになりましたよ。それも、KAM(監査上の主要な検討事項)のことで。…

-

財務報告の流儀 Vol.050 グローバル・リンク・マネジメント、EY新日本

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

財務報告の流儀 Vol.049 花王、トーマツ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

財務報告の流儀 Vol.048 日本たばこ産業、トーマツ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

編集者の配慮が詰まった「東京CPAニュース」

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。拙著『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』…

-

2020年12月期のKAM早期適用事例は、一体、何社だったか

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。先日、名刺を交換した方から、「名刺には、『KAMの専門家』って書かないの」と聞かれました。…

-

財務報告の流儀 Vol.047 中外製薬、あずさ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

実現したい、「KAM.B.A」(カム・ビー・エー)構想

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。先日のブログ記事「海外KAM事例からの2021年3月期の決算留意事項」でお話ししたとおり、…

-

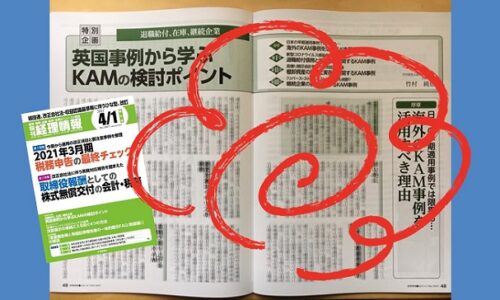

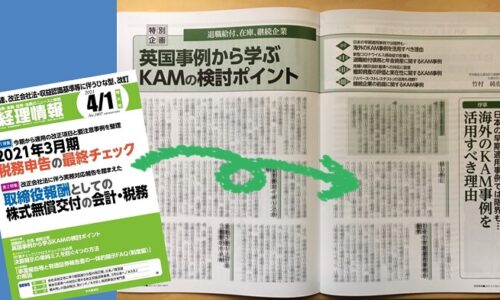

海外KAM事例からの2021年3月期の決算留意事項

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。KAM(監査上の主要な検討事項)を分析すると、KAMの記載検討のみならず、会計上の決算留意…

-

会計上の見積りの主要な仮定が行き着くところ

今日、例の研修動画をチェックしました。そう、昨日のブログ「見積り開示についての、悔しいほどに最高のテキスト」で紹介した、JICPAで開催された研修会「2021…