同じことを話していても、どうも噛み合わない。そんな経験、ありませんか。今日、それに近いことが起きました。

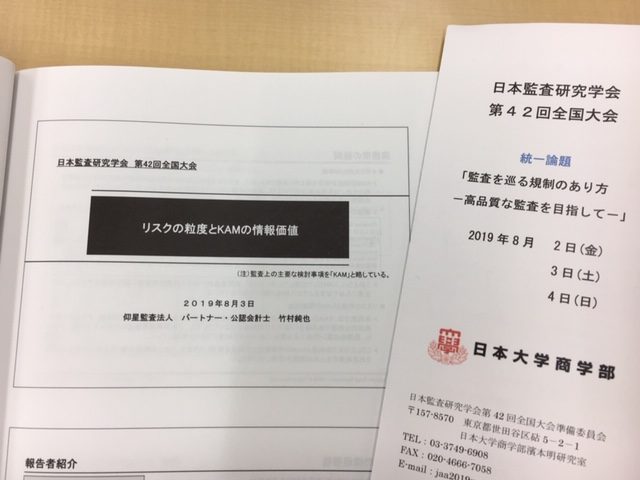

2019年8月3日の今日、アカデミックな場で発表してきました。その場は、日本監査研究学会の第42回全国大会。自由論題報告の中で、「リスクの粒度とKAMの情報価値」をテーマにして話をしてきました。

持ち時間が30分のうち、発表で20分、質疑応答で10分というタイムスケジュール。普段は短くても2時間の研修やセミナーをしているため、6分の1の時間で話さなければならない。

研修講師に慣れていない人は短いほうが良いと考えがちですが、実は、そうでもない。受講している人との関係を作る時間すら十分にとれないため、持ち時間が短いほど、相手に伝わることは難しくなる。ただ単に「伝える」ことはできても、「伝わる」には至らないのです。

それを痛感したのが、質疑応答の時間。質問者が想定している実務と、ボクが話している実務とが違うレベルにあることがわかったのです。

ボクの報告内容で話に出したのは、経営者も監査役等もリスクの識別を十分にはできない会社。いろんな監査法人の会計士と話をしていると、上場していてもリスク識別のレベルには濃淡がある。もちろん、しっかりとリスクを識別している会社もありますが、上場企業のすべてがすべて同じレベルでリスクを識別できている訳ではない。

そうした実務の前提で報告していたのに対して、質問者の想定している企業はどうも、そうではないらしい。どの企業でもリスクの識別はしっかりとしているものだろうという前提での質問だと受け取りました。実際、懇親会での会話でも、「あれは、時価総額がいくらくらいの企業を想定しているのですか」と確認されましたし。

確かに、こうした研究学会に参加されている方々は、社会的に立派な人が多い。上場企業の社外役員を務めている人もいらっしゃいます。そんな方々にお声をかけるのは、ガバナンスもしっかりしている立派な上場企業。すると、リスクの識別は十分すぎるほどに出来ているのです。

そんな実務しか見ていないなら、ボクの報告内容が伝わらないのは当然のこと。いくら「伝える」ことを尽くしても、前提としている実務が違うために「伝わる」状態にはならない。

教訓――参加する人たちを想定したうえで、報告内容を組み立てるべし。

これ、研修やセミナーの基本中の基本。ところが、今回、ボクがフォーカスした企業は、参加している人にとっては、存在していないと思われているような実務レベル。そのギャップを埋める必要がありました。

こういう気づきが得られるのも、対外試合をしているから。例えば、社内研修のように、同じ視線の相手ばかりを対象としていては、わざわざ説明しなくても共有されている事柄が多いため、今回のようなギャップが生まれることを理解できません。だから、普段と違う相手に向けてセミナーや研修の経験を積めば積むほどに、説明する内容が「伝わる」ようになっていくのです。

いや~、人前で話すことって、ホント、奥深いですよね。講師を行うときには、この点を改めて確認しておくことがオススメ。「伝える」だけで終わらないためにも、ね。