ウィズ・コロナ時代の在庫管理について、目指すべき方向性は確立しているでしょうか。また、それを実践するための取り組みについて、いくつご存知でしょうか。

ビジネスは、企業の置かれた環境に応じて臨機応変に実行していくもの。そのときどきの課題を解決すべく、ビジネスの手法も変化していきます。それは、管理会計も同じ。

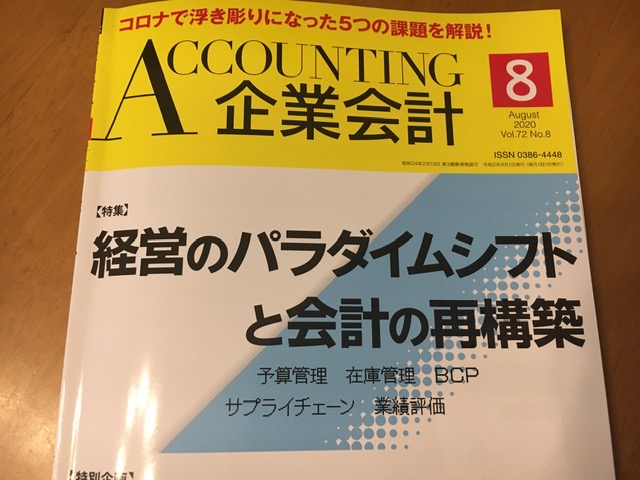

会計専門誌の『Accounting(企業会計) 』(中央経済社グループパブリッシング)の2020年8月号では、「経営のパラダイムシフトと会計の再構築」が特集テーマになっています。その総論で、管理会計の発展の歴史について言及がありました。

その総論とは、横浜国立大学大学院教授である高橋賢氏による論文「コロナ禍が浮き彫りにした管理会計の課題」による一節。「管理会計は、情報ニーズに変化とともに変容していった」ことが指摘されています。

例えば、差額原価収益分析。追加的な注文を受けるかどうかを取り扱う管理会計の手法のひとつ。これは、世界大恐慌で不況になったときに、遊休している部分を活用して追加注文に応じるかどうかを計算するために発達したようで。

社会の変化が大きいほど、企業にもたらされる課題は大きくなります。従来と同じ取り組みをしていては、課題を解決できない。そこで、従来とは次元の異なる視点による対応策が生み出されたり、進化したりするのです。これが、論文を読んでボクが理解した内容。

まさに今、世界的な課題は、新型コロナウイルスへの対応。ワクチンの開発はもちろん大事ですが、企業としてはワクチンが普及するまでの間をどのように生き残っていくかが最も重要かつ緊急の課題。

であれば、ボクの執筆の方向性は間違っていなかった。そう、確信しましたよ。企業が置かれた環境に応じて在庫管理の目的は変わるという前提で執筆したのですから。

実は、今回の特集に、ボクも在庫管理について寄稿しています。ウィズ・コロナ時代の在庫管理における優先事項を明確にしたうえで、必要となる取り組みを解説したもの。具体的には、次のとおり。

<タイトル>

在庫管理――調達・製造・供給・棚卸の各局面で流動性を確保する<内容>

はじめに

Ⅰ 新型コロナウイルスの下での在庫管理の優先事項

Ⅱ 在庫を調達する局面

Ⅲ 在庫を製造する局面

Ⅳ 在庫を供給・販売する局面

Ⅴ 在庫の実地棚卸の局面

おわりに

これからの在庫管理に関する気づきが得やすいよう、各社における取り組みについて業種問わず紹介しています。

ここで業種を問わない理由は、「うちの会社は」「うちの業界は」というフレームにとらわれていては、パラダイムシフトやイノベーションが生まれないから。業界の常識から外に出る必要があるのです。少しでも発想の転換やヒントになれば、嬉しいです。

ピンと来た方は、ぜひ、お手にとって、ご覧ください。ウィズ・コロナ時代の在庫管理について、一緒に取り組みましょう。

『Accounting(企業会計) 』2020年8月号をAmazonで確認する