こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

固定観念は、誰しもが持っているもの。それが目的達成に邪魔になることもあります。執筆を行っていることをブログでお話ししていますが、固定観念を捨てることで、自身の執筆イメージに近づく経験をしている真っ最中。

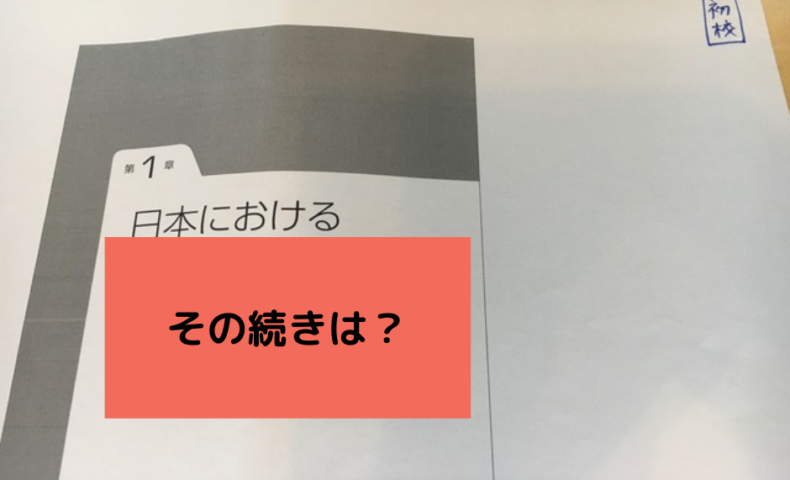

48ページになった第1章のゲラ

先日、第1章のゲラがあがってきました。それが、今日のブログにアップした写真。ページ数は、48ページ。第1章だけで、この記載ボリュームとなりました。

ただ、それには原因があります。今回の執筆のテーマに関して、大きな役割を果たすものが含まれているからです。それを仮に「キーリスト」と呼ぶことにしましょう。

このキーリストに関するページが、25ページほどあるのです。つまり、第1章のゲラの半分が、これで占められています。

今、キーリストを第1章として記載するか、それとも、別の形で収録するかについて、編集担当者と打ち合わせを進めています。その結果、第1章そのものは25ページ前後になるかもしれません。第1章のページ数としては、ちょうど良いボリュームですね。

固定観念に縛られると

自分で第1章の原稿に記載していてなんですが、元々はキーリストを第1章に含めるイメージではありませんでした。ただ、「単行本の執筆として本文の中で完結しなければならない」、という自分なりの固定観念に縛られた結果、第1章の中でキーリストを記載しました。

もちろん、本文の中で完結していることは絶対条件であることに間違いありません。しかし、キーリストが本文に含まれるべきかどうかは、別の話。というのも、このキーリストは、読者の利便性には必要不可欠であることは確実ですが、本文に含めるものかどうかといえば必ずしもそうではないから。

編集担当者は、ボクの原稿をみて、そのことに気づいたのでしょう。第1章とすべきかどうかについてコメントがありました。また、第1章に含めない場合の提案もいただきました。その提案によって、ボクが最初に描いていたイメージにどんどん近づいています。それを受けて、ボクのイメージに最も近い形を再提案しているところ。

自由な発想を得るために着目すべき観点

このように、その記載によって何を達成したいのか、どのような機能を果たすべきなのかを考えると、自由な発想が得られます。つまり、固定観念を捨てることができるのです。

あなたが何かの目的を達成したくても達成できていない理由は、固定観念にあるかもしれません。機能という観点から考え直すことで、思わぬ解決策に気づいてみませんか。

P.S.

この原稿は、書籍『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』(同文舘出版)として発売されました!