こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

KAM(監査上の主要な検討事項)を分析すると、KAMの記載検討のみならず、会計上の決算留意事項としても活用できる。まさか、そんな事態になるとは想像もしていませんでした。

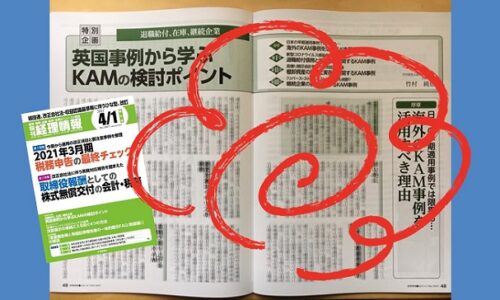

それを実感したのは、海外のKAM事例を分析した結果を寄稿したため。寄稿したのは、会計専門誌『旬刊経理情報』の2021年4月1日号(通巻No.1607)。

特別企画として、『英国事例から学ぶKAMの検討ポイント』が掲載されました。12ページにわたるボリュームです。

そんなKAMの分析が決算留意事項になるのか。それは、次のとおり。

項目はカバーされているか

今回、KAM事例の調査対象としたのは、イギリスはFTSE100の銘柄。ここで報告されたKAMから、日本のKAMの記載への影響を探るとともに、企業の開示への影響を分析しました。

日本でも、2020年3月期からKAMの早期適用が認められています。日本語による、日本企業に対するKAM事例は、これからKAMが適用される企業にとっては大いに参考になります。

しかし、その数があまりにも少ない。2021年2月末までに提出された有価証券報告書に基づけば、非上場も含めて、KAMが早期適用された事例は、50社。これでは、まだKAMとして取り上げられていない項目があるのは容易に想像がつきます。

時間軸もカバーされているか

また、日本の早期適用の多くは、2020年3月期がメイン。それ以降の事例がほぼない状態です。2020年3月期の決算では、ちょうど第1回目の緊急事態宣言のもとで進められていました。そういう意味では、新型コロナウイルス感染症の影響を受けていたのは事実。

しかし、新型コロナウイルス感染症による影響は、その後も続いています。これによって企業の事業活動に新規に生じた事象や状況もあれば、当時よりも厳しさが増した事象や状況もあります。

このような事象や状況は、KAMの記載のみならず、会計処理や開示に直接的なインパクトをもたらします。ところが、日本の早期適用事例では、時間軸としてもカバーしきれていない可能性が指摘できます。

そこで、海外の、しかも実務の蓄積が多いイギリスを対象としました。こうして、項目としても時間軸としてもカバーされた中で、KAM事例を分析していきました。

当初予定の1.5倍のページ数

当初、この企画を聞いたときに即座に思いついた論点は、6つでした。これらについて紹介しようと作業を進めていたときに、気になったのはページ数。当初予定の8ページではとても収めきれない。

そこで、論点を6つから3つへと絞り込みました。それでも8ページを超えそうだったため、ひととおり書き上げた段階で、一度、編集担当者の方にボリュームについて相談しました。締切から2週間近く前のこと。

編集部による検討の結果、原稿を削らないで掲載していただきました。もう感謝しかありません。結果的に、1.5倍の12ページに。それでも最終的に、紹介する事例をひとつ削除しました。

ここに注意。2021年3月期の決算留意事項

イギリスのKAM事例を分析するにあたって、論点を「退職給付」「在庫」「継続企業」の3点としました。これらの記載をよくよく見ていくと、2021年3月期の決算で留意すべき事項が並んでいるじゃありませんか。

この記事の構成は、次のとおり。

特別企画「退職給付、在庫、継続企業 英国事例から学ぶKAMの検討ポイント」

序章 日本の早期適用事例では限界も… 海外のKAM事例を活用すべき理由

第1章 新型コロナウイルス感染症の影響も 退職給付債務と年金資産に関するKAM事例

第2章 見積り開示会計基準への対応に留意 棚卸資産の評価と実在性に関するKAM事例

第3章 「リバース・ストレステスト」の活用も視野? 継続企業の前提に関するKAM事例

さすがは、先行事例。新型コロナウイルス感染症の影響を受けた論点がいろいろと記載されています。かの『徒然草』第52段に「少しのことにも、先達はあらまほしき事なり」とあるように、先に進んでいる人から学ぶことは多いものです。

もし、この構成を眺めて、「あれ、これ、なんだろう」とひとつでも思ったなら、ぜひ、お手にとってください。

できれば、期末決算に突入する前にチェックすることをオススメします。というのも、決算期間中になってから、この記事に挙げた論点について監査人から質問や依頼があるかもしれませんから。

P.S.

旬刊経理情報は直接年間購読を採用しているため、基本的には、書店店頭、1冊売りは行っていません。ただし、一部書店では購入できる場合があります。こちらのサイトから、取扱店をご確認ください。

P.P.S.

海外事例の分析も役に立ったけど、日本語による、日本企業に対するKAMについての解説をどっぷりと知りたい。それなら、こちらの本がお役に立ちます。

拙著『事例からみるKAMのポイントと実務解説―有価証券報告書の記載を充実させる取り組み―』には、2020年3月期の上場企業に早期適用されたKAM事例のすべてが収録され、また、解説も加えられています。