(記事にはプロモーションが含まれることがあります。)

サイバーセキュリティを有報のサステナビリティ情報として開示する場合、一体、どのような開示が期待されているのでしょうか。

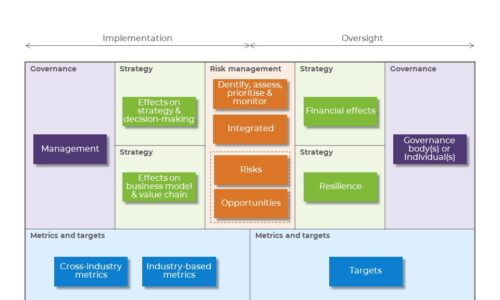

金融庁から公表されている「記述情報の開示に関する原則(別添)-サステナビリティ情報の開示について-」(注1)には、サステナビリティ情報に含まれる事項が例示されています。そこには、サイバーセキュリティやデータセキュリティも挙げられています。

ここで、なぜ、こうしたデジタルセキュリティがサステナビリティ情報に含まれているかについて疑問を持たれたかもしれません。確かに、一般的に思いつくのは、気候変動を始めとする環境面であったり、人的資本に関連する社会面であったりとします。

しかし、ESGのGつまりガバナンス面では、デジタルセキュリティが極めて重要な位置づけとなる企業があります。ビジネスそのものがデジタルのシステムやプロセス、データに依存している場合には、これらのセキュリティが企業の持続可能性に直結するからです。そう考えると、サステナビリティ情報として開示する事項としてふさわしいことが理解できます。

ところが、いざ、デジタルセキュリティについてサステナビリティ情報として開示しようとするときに、参考にできる情報がないことに悩むかもしれません。そこで、参考となる海外の文献をご紹介します。たとえ、サステナビリティ情報として開示しない場合であっても、事業リスクでサイバーセキュリティやデータセキュリティを挙げているときには、その開示に役立つはずです。