数時間前に、世界に向けて「コアコンテンツ・キャンバス」を発表しました。そのリリース記事「Navigating IFRS Disclosures with Core Content Canvas」(コアコンテンツ・キャンバスを活用したIFRS開示のナビゲート)の和文は、次のとおりです。

サステナビリティ関連財務情報開示を担う方へ

本日は、コアコンテンツ・キャンバスをご紹介します。この視覚的な表現は、IFRSサステナビリティ開示基準で義務付けられているサステナビリティ関連財務情報開示に内在する相互関連性の理解を助けることを意図して、細心の注意を払って作成されたものです。

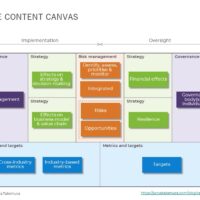

作成にあたっては、ビジネスモデル・キャンバス(BMC)の概念的枠組みを活用し、持続可能性関連財務報告におけるコアコンテンツの統合について熟考しました。BMCは、9つの構成要素を通じて、企業のビジネスモデルを視覚的に描写するものです。

BMCと同様に、コアコンテンツ・キャンバスも9つの基本的な構成要素を包含しています。それには、企業がコアコンテンツとして開示することが義務付けられている13の開示テーマが含まれています。この図は3つの主要なセグメントに分けられます。右、左、下のセクションは、サステナビリティ関連のリスク及び機会を中心に収束しています。右側の区分は取締役会による監督、左側の区分は経営陣による実施、そして下側の区分は測定基準の管理を表しています。

コアコンテンツ・キャンバスに関するあなたのご意見をお待ちしております。あなたからのフィードバックが、コアコンテンツ・キャンバスのさらなる充実に貢献することを期待しています。

このリリースでは、英語版のコアコンテンツ・キャンバスを披露しています。日本語版については、次のサブスクリプションからログインして、ご入手ください。