財務諸表の注記として、気候変動の影響を開示すると聞いて、まだまだピンと来ないこともあるでしょう。そこで、その原因を探り、かつ、解決策を見出す記事を寄稿しました。

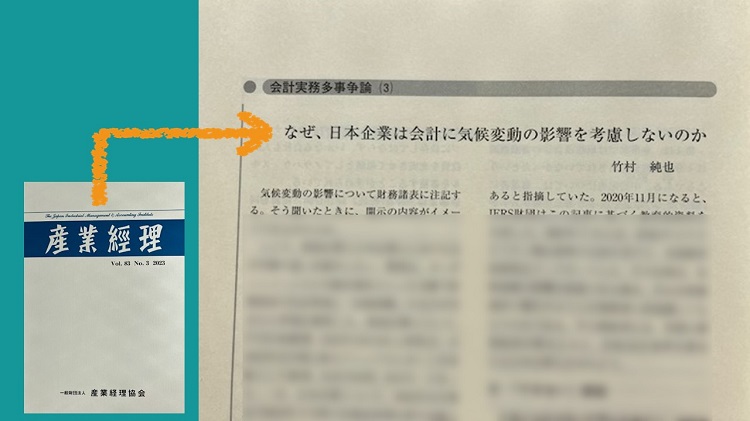

記事が掲載されたのは、伝統ある一般財団法人産業経理協会さんの機関誌『産業經理』(Vol.83No.3)です。「会計実務多事争論」というコーナーの2023年度を担当しているからです。年間を通したテーマとして、気候変動の影響を財務諸表に考慮する会計実務を設定しました。全4回のうち、今回が3回目の記事です。

今回の記事のタイトルは、「なぜ、日本企業は会計に気候変動の影響を考慮しないのか」です。日本では、まだまだ大きな話題となっていないのに取り上げてくださったことに感謝しています。その構成は、次のとおりです。

1.「知らない」原因

2.「できない」原因

3.「説明しない」原因

4.日本は何もできないのか

まず、企業が、気候変動の影響を財務諸表に考慮する会計実務を知らなければ、実施できないのは当然です。そこで、それを裏付ける資料を紹介しています。

次に、企業がそれを知っていた場合であっても、技術的に困難なときには実施できない状況が考えられます。技術的な障壁が存在していることが読み取とれる資料とともに、日本企業における遅々とした実態もその根拠としています。

また、企業が知っていて、かつ、できる場合であっても、注記を不要と判断するケースがあるかもしれません。しかし、ある評価指標を紹介することで、そうしたケースでも一定の開示が期待されている状況を説明しています。

こうした3つの原因を取り除かなければ、気候変動の影響を財務諸表に考慮する会計実務が行われません。そのため、それぞれの原因に対して、解決策となるような動向を提示しました。しかし、そのような解決で果たして良いのか。それを読者に投げかけました。

ぜひ、機関誌をお手にとって、内容をご確認ください。

P.S.

昨日の2023年10月30日、日本公認会計士協会と公益財団法人財務会計基準機構とが共催したIFRSセミナー「IFRS会計基準を巡る最新動向」に参加してきました。特に関心を持っていたのは、パネル・ディスカッション「財務諸表における気候関連及びその他の不確実性」です。担当されているIASB理事のBruce Mackenzie氏からのコメントが聞けたのは貴重な機会でした。

また、パネリストのコメントを聞きながら、この問題の本質を垣間見た気がしました。これについては、近いうちにまとめたいと考えています。その完成をお待ちください。