2024年になりました。今年の開示制度の大きなトピックに、四半期開示制度の見直しが挙げられます。2024年4月1日以降に開始する四半期から、従来の四半期報告書制度が廃止されるからです。これによって、第1・第3四半期の開示媒体は、四半期短信へ一本化されます。

この変更の影響は、2022年7月20日に掲載したブログ記事「あまり気づかれていない、四半期開示の行方の鍵」で早くも指摘していたとおりです。具体的には、四半期短信への一本化に伴い、第1・第3四半期において後発事象の評価終了日を設定する必要があることでした。

IFRS会計基準を適用している企業の場合、後発事象の評価終了日を設定し、かつ、それに基づき会計実務を行っているはずであるため、追加的な検討や実践が少ないかもしれません。ただし、開示状況を踏まえると、そのような企業でもさらなる検討が必要とされることがあります。

一方で、日本の会計基準を適用している企業の場合、この評価終了日があまり意識されずに実務が行われている可能性があります。そういった場合には、関連情報の収集体制や承認経路などについて検討が必要となります。検討なしに新しい四半期短信の実務に着手すると、戸惑う可能性があります。

これから準備を進める企業にとって、例えば3月末決算の場合、現在は2024年3月期の第3四半期の決算作業中です。本決算の時期になると、その対応を検討するにも、社内体制を変更するにも十分な時間が確保できない状況が容易に想定できます。その結果、第3四半期の決算が終了してから本決算に突入するまでの1ヶ月半しか残されていません。

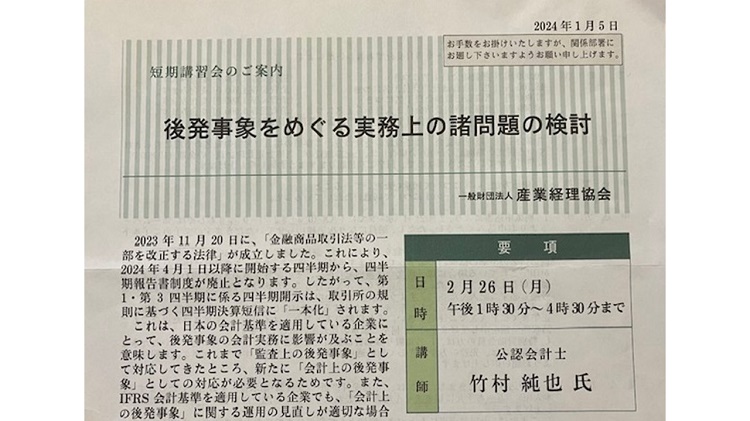

この短い期間で効果的な対応を行うためには、後発事象の「時点」に関する的確な理解が不可欠です。そのため、後発事象の「時点」に徹底的にこだわったセミナーを、一般財団法人産業経理協会さんの主催で開催します。テーマは「後発事象をめぐる実務上の諸問題の検討」です。

新しい四半期開示にスムーズに対応できるように、後発事象の導入当時の議論はもちろんのこと、かつてASBJで後発事象の基準開発が行われていた頃の議論についても解説していきます。これを理解することで、対応すべきポイントがより明確になります。

また、年度決算の後発事象のスケジュールについても、「時点」にこだわって従来の説明から精緻化を進めます。これは、これまでの手掛けてきた書籍やセミナーでは紹介していなかった内容です。関連する事例も提供するため、年度決算における後発事象への対応方法まで理解できるようになります。

四半期短信への一本化が始まろうとしている、まさにこのタイミングで受講し、安心して新しい四半期開示を迎えましょう。