(記事にはプロモーションが含まれることがあります。)

気候関連の「指標」や「目標」の開示は、もはや制度対応のチェックリストではありませんよね。企業にとってこれは、自社の価値創造の論理を社会に伝える言語であり、また、ステークホルダーとの信頼構築を担う「経営の語り手」とも言える存在なのです。戦略と開示が互いに調和してこそ、サステナビリティという言葉に真の響きが宿るでしょう。

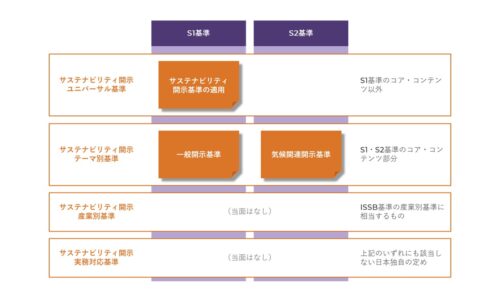

その自覚が芽生えた企業ほど、SSBJの「気候関連開示基準」(以下、「気候基準」)に真摯に向き合おうとするはずです。しかし、気候基準はとにかく情報量が膨大です。特に「指標及び目標」に関する要件群は、全91項中57項、なんと約63%を占めているのですから。

これでは、基準を開いた瞬間に頭がクラっとしてしまうのも無理はないでしょう。気候関連開示が「要件の処理業務」になってしまうのは、制度の問題というより、読み解き方の問題かもしれません。だからこそ本稿では、「構造的に読む」ことで、「戦略を語る開示」へと転換していく視点を提案します。数字の海で溺れるより、意味の地図を手に航海するほうが、はるかに実りある旅になりますよ。