- ホーム

- 過去の記事一覧

Accounting

-

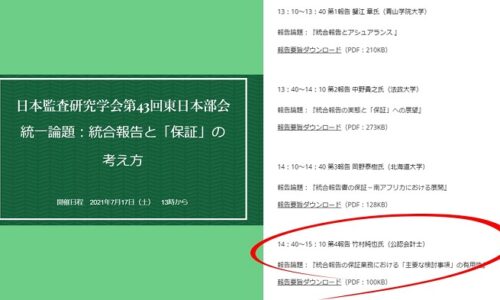

統合報告の保証にKAMを

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。いや、「KAMバカ」といったほうが正解かもしれない。というのも、統合報告の保証にもKAMを…

-

お疲れの、KAM強制適用の事例収集

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。今日の2021年6月18日は、もう、ヘトヘトです。こんなにもKAMの強制適用事例が登場する…

-

3つの特徴がある、本日のKAM強制適用事例

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。これまでの人生で、有価証券報告書の提出を日々、チェックしたことはありませんでした。6月も半…

-

倍々ゲームで増えていくKAM強制適用事例

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。本日の2021年6月16日、KAM(監査上の主要な検討事項)の強制適用事例が、倍以上に増え…

-

急に増えたよ、KAMの強制適用事例

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。今週も、2021年3月期に係るKAMの強制適用事例が、次々と登場しています。特に、今日の2…

-

5社目のKAM強制適用事例のキー・オブ・キー仮定

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。このブログでは、2021年3月期におけるKAM(監査上の主要な検討事項)の強制適用の状況を…

-

2度目のKAMの第2号

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。今日の2021年6月9日は、2度目のKAMの第2号が登場しました。2020年3月期にKAM…

-

KAMの本が弁護士向けの情報専門誌で紹介される理由

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。またもや、拙著『事例からみるKAMのポイントと実務解説』が、法務系の専門誌に掲載されました…

-

KAM強制適用事例、第3号の登場

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。今日の2021年6月4日、2021年3月期にKAM(監査上の主要な検討事項)が強制適用され…

-

KAMの2021年2月期の早期適用と2021年3月期の強制適用

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。いやいやいや、KAM(監査上の主要な検討事項)の適用状況について慌ただしてくなってきました…