- ホーム

- 過去の記事一覧

Accounting

-

KAM強制適用の第1号が、ついに登場

速報です。なんと、今日の2021年5月28日、KAM(監査上の主要な検討事項)の強制適用事例の第1号が登場しました。KAMの強制適用は、202…

-

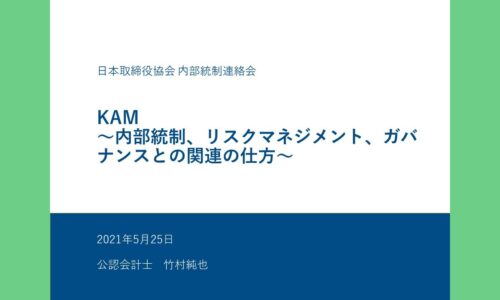

講演『KAM~内部統制、リスクマネジメント、ガバナンスとの関連の仕方~』

もしも、KAMが監査法人だけの話と思っているなら、あなたはKAMの副次的な効果に驚くかもしれません。その効果とは、企業の内部統制やリスクマネジメント、…

-

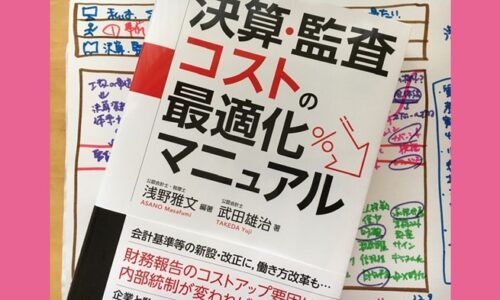

『決算・監査コストの最適化マニュアル』で見える景色

かなり意欲的な本が発売になりました。2021年3月期の決算はまだ途中ではありますが、それでも疲れた方には一読をオススメします。その疲れの原因が解明できるハズだ…

-

「みつもり」の動詞における「送り仮名」問題

先日、仕事仲間と一緒に、見積り開示会計基準に基づく注記を作っていたときのこと。「みつもり」という言葉の送り仮名について、ふと、疑問が生じました。その疑問は、2…

-

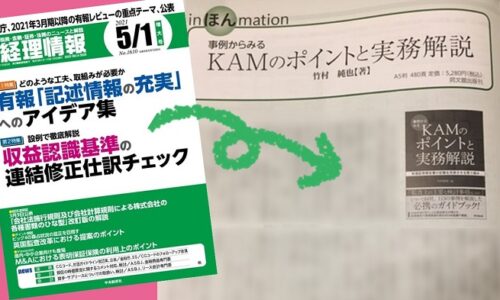

見積り開示会計基準は、決算短信でこう開示された

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。今日は、2021年5月14日。45日内の決算発表を前提とすると、2021年3月期の企業の多…

-

2021年1月期のKAM早期適用は、一体、何社だったか

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。もう、2021年も5月に突入しました。ということは、2021年1月期の企業に対するKAM(…

-

3度目の緊急事態宣言と、3つのシナリオ

3度目の緊急事態宣言が出ています。東京都、京都府、大阪府、兵庫県を対象として、2021年4月25日から5月11日までの期間が、それに当たります。緊急事…

-

財務報告の流儀 Vol.053 ピジョン、あらた

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

財務報告の流儀 Vol.052 AGC、あずさ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

今、読むべき書評-見積り開示会計基準への対応-

今日は、2021年4月22日。3度目の緊急事態宣言が発令される見込みです。新型コロナウイルス感染症の感染拡大が収まらない中でも、企業の方々は、会計上の見積りを…