- ホーム

- 過去の記事一覧

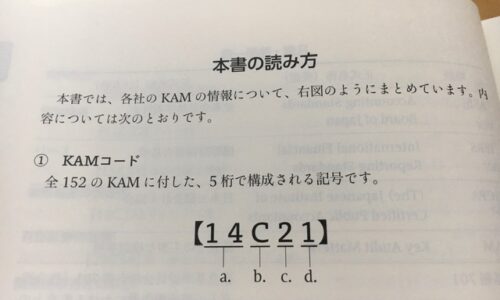

早期適用

-

財務報告の流儀 Vol.049 花王、トーマツ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

財務報告の流儀 Vol.048 日本たばこ産業、トーマツ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

2020年12月期のKAM早期適用事例は、一体、何社だったか

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。先日、名刺を交換した方から、「名刺には、『KAMの専門家』って書かないの」と聞かれました。…

-

財務報告の流儀 Vol.047 中外製薬、あずさ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

財務報告の流儀 Vol.046 ファイバーゲート、あずさ

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

財務報告の流儀 Vol.045 キヤノン、EY新日本

文豪ゲーテが開示責任者なら、自社に固有の情報を記載したでしょう。「一つのことが万人にあてはまりはしない。めいめい自分にふさわしい流儀を求めよ」と話していたので…

-

企業側がKAMドラフトの適否を判斷するための5つの観点

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。監査人からKAM(監査上の主要な検討事項)のドラフトを渡されたときに、その内容次第では、企…

-

監査役等の監査報告書におけるKAMへの言及

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。KAM(監査上の主要な検討事項)は、監査人の監査報告書に記載されるもの。これは法定化されて…

-

2020年11月期におけるKAM早期適用の実績は

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。2021年も3月に入りました。ということは、2021年2月末までが有価証券報告書の提出期限…

-