-

私は、「新興リスクを監査する」という言葉を使いません――2026年3月期TOPIX100企業のKAM前期比較から生まれた、内部監査の四段階フレーム

私は、「関税を監査する」「地政学リスクを監査する」という言葉を使いません。監査すべきなのは、関税や地政学リスクそのものではないからです。これらは、企業が直接コントロールできる対象ではありません。内部監査が、将来の関税政策や国際情勢を予測し、その妥当性を評価するわけでもありません。内部監査が確認すべきなのは、外部環境の変化を企業がどのように把握し、自社…

-

SSBJ基準への準拠だけでは、なぜサステナビリティ対応を評価できないのか――コーポレートガバナンス・…

サステナビリティを巡る制度整備が急速に進む中、企業実務では「サステナビリティ対応」という言葉が広く使われるようになりました。しかし、その内実を丁寧に…

-

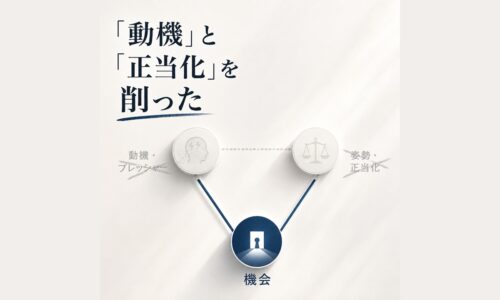

私は、会計不正セミナーから「動機」と「正当化」を削った

自分で作ったフレームワークなのに、自分の教え方が、それと一致していなかった。2026年7月30日、「会計不正リスクを構造で捉える内部監査実践…

-

サステナビリティ保証の時代、企業が問われるのは「文章力」ではない――ISSA 5000 FAQが突き…

SSBJ基準に基づくサステナビリティ関連財務開示について、保証制度の導入が議論されています。保証業務実施者が依拠する基準として、ISSA 5000と…

-

【コラム】20年以上たっても残っている言葉

先日、20年以上前に一緒に仕事をした先輩会計士のことを、ふと思い出した。まるで哲学者のような雰囲気をまとった人だった。普段はとても温厚だった…

-

【コラム】数字の話を書いていたつもりだった──制度が生まれた時代と、残り続ける時代のあいだで

過去の記事を読み返すと、その頃の自分が見えてくる。ときには、自分でも気づいていなかった関心まで見えてくる。先日、ある会計上の取扱いについて考…

-

サステナビリティ保証は何を信頼可能にするのか――「数値の保証」の先にある設計思想

日本では、SSBJ基準に基づくサステナビリティ関連財務情報への保証制度の導入に向けた議論が本格化しています。2026年7月3日の企業会計審議会サステ…

-

その一文が見つかるまで ―監査基準報告書560「後発事象」の改正案

昨日、2026年7月17日金曜日の夕方、監査基準報告書560「後発事象」の改正案が公表された。後発事象は、私が長く関わってきたテーマである。新しい公…

-

サステナビリティ開示は、「何を書くか」だけでは設計できない ―金融庁レビューと有価証券報告書の分析か…

有価証券報告書のサステナビリティ開示を見直す際には、基準の要求事項と照合して不足情報を確認し、先行企業の開示も参照しながら、必要な記載を追加するのが…

-

2026年10月公開草案をどう読むか――ISSB自然関連実務記述書の先読みガイド

2026年10月、ISSBが開発を進めている自然関連開示のIFRS実務記述書について、公開草案が公表される予定です。公開草案が公表されれば、…

経営者の想いを反映した「ダイアローグ・ディスクロージャー」に取り組み、財務報告の信頼性向上や投資家との対話強化を目指している。適正な財務諸表作成、内部統制、不正リスク対応に加え、サステナビリティやコーポレートガバナンスの開示支援にも注力。実務書籍も多数執筆し、企業開示の実務に貢献している。

-

2022.07.22

世界に誇りたい「会計事象と後発事象との関係マトリッ… -

2026.04.9

【実務が止まる可能性】後発事象基準、見落とされてい… -

2023.07.10

気候変動の「戦略」開示は、財務諸表にインパクトをも… -

2025.05.5

GWP値の落とし穴と企業戦略──ISSB修正案が突… -

2020.01.5

アイデアを生み出す原則は、発散と収束 -

2018.12.25

ゴジラの鳴き声が役に立つ日 -

2018.11.9

徒然なるままにスライド作り