2020年3月期以降の有価証券報告書から、前半部分の記述情報を充実させる改正が強制適用されます。そんな改正が行われたもの、日本企業の記述情報が海外企業と比べて脆弱だと考えられているから。

ただ、改正趣旨に基づき記述情報が充実されるかどうかは、正直、疑問が残ります。これは何も、企業側が不誠実という訳ではありません。どの企業も、自身が持てる能力を使って開示に取り組んでいます。

しかし、能力があっても記述情報が充実していない現実があるのです。すると、なぜ充実しないのかという根本原因にまで課題を掘り下げていかないと、適切な対応にはならない。

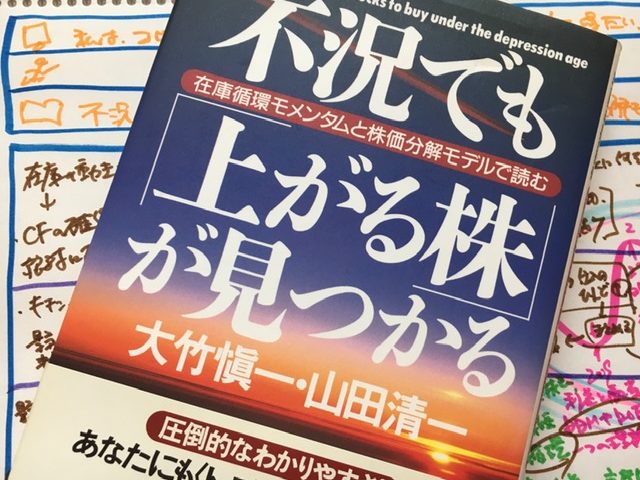

そんなときに、「間接金融がバリエーションを狂わせる」という見出しと遭遇しました。19年前に発売された書籍に記載されていたもの。あることについて調べるために、最近、購入した本の中にありました。

その本は、『不況でも「上がる株」が見つかる―在庫循環モメンタムと株価分解モデルで読む』(フォレスト出版)。ファンドマネージャーの大竹愼一サンと、アナリストの山田清一サンによる共著。お二人の対談をベースとして書籍化されたものです。

この見出しで始まる箇所には、ディビデント・ディスカウント・モデル(割引配当モデル・DDM)は日本企業に当てはまらないことが説明されています。直接金融が中心の欧米企業では、資金を出してくれる株主の意向が大事。だから、配当を出すことが重要視される。

一方、日本企業は、間接金融、つまり金融機関からの借入が資金調達のメイン。そのため、株主よりも金融機関のほうが大切になってくる。配当を大きくしようとするインセンティブが働きにくくなるのは当然のこと。

こうした解説を読んでいて思ったのが、財務報告のこと。確かに、企業が株主よりも金融機関を大切にしているならば、株主や投資家を対象とした有価証券報告書の記載を充実させるインセンティブはありません。

それよりも、金融機関向けに説明する内容や資料をしっかりとしたい。そうでなければ、資金調達が難しくなる。ここに会社にとっての実利があるのです。

もちろん、自社株式を証券市場に流通させている自覚があれば、有価証券報告書の記述情報を充実させることに余念がないでしょう。実際、海外市場にも上場している会社ほど、以前から記述情報が充実しています。

とはいえ、すべての上場企業の有価証券報告書で記述情報が充実している状況にはない。その根本原因は、株主や投資家よりも金融機関のほうが大切だという仮説を置くと、とても納得がいきます。

このように考えると、本の見出しにあった「間接金融がバリエーションを狂わせる」は、「間接金融が『財務報告』を狂わせる」と置き換えても通用しそうじゃありませんか。

大切にしている相手が株主や投資家でないなら、実利がないとして、有価証券報告書の記述情報を充実させるインセンティブが働かないと考えることができます。株主や投資家をマネーの供給先として見ていないため、有価証券報告書は制度対応として負担感だけが募る。

だったら、有価証券報告書の記述情報を充実させるには、それに取り組まないことのデメリットを理解してもらえば良い。それが根本原因の解決に繋がります。

そう考えて執筆したのが、来月発売予定のボクの新刊。その名も、『ダイアローグ・ディスクロージャー: KAMを利用して「経営者の有価証券報告書」へとシフトする』(同文舘出版)。Amazonでは、ただいま予約を受付中。ぜひ、お手にとってください。