未適用の会計基準等に関する注記ってやつ、ありますよね。新しい会計基準が既に公表されていながらも、まだ適用されていない場合に、それが何かを注記するもの。

2020年3月期の有価証券報告書にも、未適用の会計基準等に関する注記を付した会社があるハズ。というのも、多くの会社に関係があるものが4つあるから。

具体的には、会計処理にも関係するものとして、「収益認識に関する会計基準」と「時価の算定に関する会計基準」の2つ。収益認識のほうは、2020年3月31日付で、開示に関する改正が行われたばかり。

また、主に開示に関係するものとして、「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」と「会計上の見積りの開示に関する会計基準」の2つです。これらも、2020年3月31日付でリリースされました。

これらのすべてを未適用の会計基準等として注記する会社もあれば、その一部だけを注記する会社もあるでしょう。注記の要否は、各社の判断次第。

未適用の会計基準等が注記されていると、財務諸表の利用者は、今後、それがその会社に適用されると理解することができます。それが財政状態や経営成績、キャッシュ・フローに与える影響まで注記されるなら、将来のそれらを予測するときに欠かせない情報となります。

一方、未適用の会計基準等の注記は、財務諸表の作成者としても意味があります。先日、知人とこの話題になったときに、そんな見方があることに気付かされましたよ。

それは、財務諸表の作成者が、これから検討を行う必要があるものが列挙されている、という見方です。いわば、ToDoが棚卸しされた状態。経理部をはじめとして財務報告に関連する部署が取り組まなければならない事項がリスト化されているのです。

特に2020年3月期における未適用の会計基準等に関する注記に挙げられた会計基準は、2021年3月期、2022年3月期にかけて順次、強制適用されていきます。新型コロナウイルスで業務がシッチャカメッチャカになっていても、これらに対応していかなければならない。

収益認識のほうは会計処理だけではなく注記もやっかい。時価算定のほうも金融商品に影響が及ぶため、何気に広範囲。会計上の見積りの開示も、何をどこまで書けばよいかが見えていない会社も多いでしょう。場合によっては情報の収集のためにシステムの見直しも必要な場合もあるため、時間的な余裕がない。

財務諸表の作成者としては、これらをひとつひとつ潰し込んでいく必要があります。実務が円滑に流れるように、これらに対応する業務フローを適切にデザインし、また、有効に運用していく。

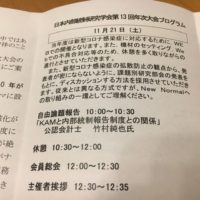

一方で、会計士サイドとしても、KAM(監査上の主要な検討事項)が進行期に入った2021年3月期から強制適用となります。否が応でもKAMにリソースを注いでいくと見込まれます。財務諸表の作成者として潰し込みたい会計基準について、協議には応じても、協議に至るまでのひとつひとつの検討にまで時間を費やせないでしょう。

財務諸表の作成者にとって、取り組むべき大きな課題がありながらも、時間的な余裕がない中で対応しなければならず、また、監査人も必要最低限の対応になってしまう可能性が残る。今のままの体制では、やりきれない会社が現れてもおかしくない。

特に心配なのは、会社法監査だけが適用されている会社。上場企業はまだリソースが確保されているかもしれませんが、会社法監査の会社は必ずしも人員が十分に確保されているワケではない。最低限の人員、あるいは、不足している人員でなんとか決算業務を乗り越えているところもあるのではないでしょうか。

すると、決算業務をはじめとして、会計や開示をサポートする外部の専門家がますます必要になっていると考えられます。上場企業の一部では、会計監査人の監査法人以外に、会計アドバイザリーとして会計監査人とは別の監査法人から助言を受けているところもありますからね。

近いうちに、上場・非上場を問わず監査を受けている会社の多くが、会計アドバイザリーを活用している状況になるのかもしれません。もっと発展して、会計や開示を全面的にサポートするプラットフォームを提供する人達が現れるかも。ビジネスモデルの観点からは、そんな存在が登場してもおかしくない。

ただ、現状ではそんなプラットフォーマーが登場するかどうかまでは、わかりません。当期末においてその影響は評価中であります。