(記事にはプロモーションが含まれることがあります。)

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。

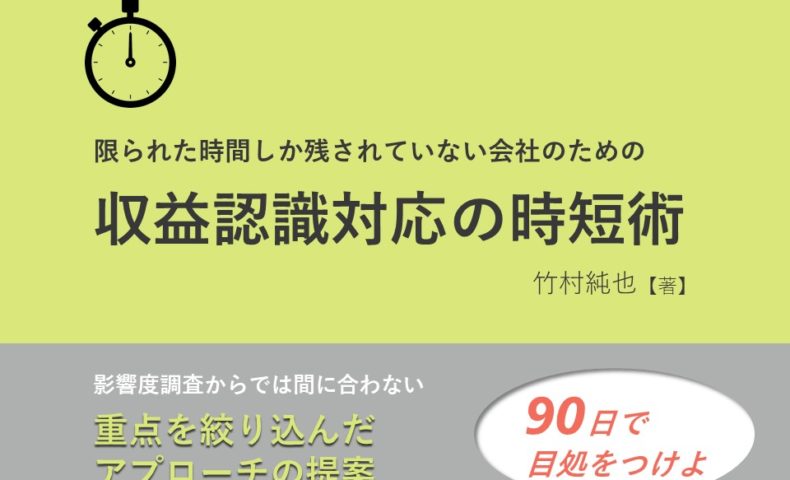

今日は、収益認識について新しいレポートをE-Bookとして作ったので、そのお知らせ。会社法監査を受ける企業も含めて、まだ本格的な対応が始まっていないときに、どう進めていくかを解説したものです。

3月末決算だと、残された時間が僅か。2021年3月31日までに一定の目処をつけるとしたら、検討可能な時間は4ヶ月程度しかありません。

そこで、デッドラインに間に合うための方法論を考えてみました。正攻法として、今から影響度調査をしている場合じゃないという解説をしています。その内容は、次のとおり。

- はじめに

- 第1章 間違いやすい進め方

- 第2章 非常識な時短術

- 第3章 調査ツール

- おわりに

このE-Bookを無料で提供します。これから新・収益認識の対応を本格化していく企業の方々にお役に立つなら、嬉しいです。

前回のレポートも同業の会計士が手に取っていたので、今回のE-Bookもチェックされるのでしょうか。それによってデッドラインまでに対応が間に合う企業が増えるなら、社会に貢献したといえるので、OK。

このE-Bookをご希望される場合は、こちらをクリックしてください。

そうそう、「ABCバンブー」メルマガに新しく登録される方は、別途、補足説明のメール講座が特典として付きます。

なお、メールシステムの都合上、すでにメルマガに登録されている方は、別のメールアドレスで登録するなら、この特典が得られます。