正直、シングル・マテリアリティやダブル・マテリアリティの議論は、開示実務に役立たないと考えていました。しかし、ISSBのS1基準の定義を見たとたん、、、

サステナビリティ開示として何を重要なトピックとして選択するかに関して、「シングル・マテリアリティ」や「ダブル・マテリアリティ」という用語が飛び出すことがあります。また、時間の経過によって、ダブルがシングルになるという「ダイナミック・マテリアリティ」という考え方もあります。すると、実務の視点からは、その区分に大きな意味はないと捉えてしまいがちです。

実際、2021年10月1日に開催された金融審議会「ディスクロージャーワーキング・グループ」(第2回)では、次のような旨の意見が出ていました。

- あまりシングル、ダブルの定義にとらわれない方がいい

- 概念の思考作業上は有用だが、二者択一で議論をする段階ではない

- こうしたマテリアリティの捉え方は本質を見誤る恐れがある

こうした議論を見ていると、シングル、ダブルの区分は概念上のものであって、実務には役に立たないと受け取ってしまっても仕方がありません。そのため、この区分をなんとなく理解している状況もあると推測されます。

ところが、ISSBのS1基準を的確に理解するには、2つのマテリアリティの考え方を知っておく必要があります。なぜなら、開示すべき情報の定義が腑に落ちるレベルで理解できないからです。おそらく、マテリアリティの議論を知らなければ、特にひっかかりもなく「そうだよね」と流してしまうでしょう。

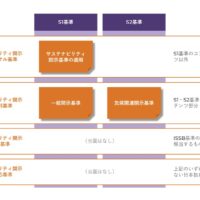

その定義を丹念に読み解いていくと、開示すべきサステナビリティ情報について、ダブル・マテリアリティという大枠の中からシングル・マテリアリティに基づき抽出していく様子が描かれています。また、S1基準では適用外の範囲まで明記されています。これが、ダブル・マテリアリティのうち、シングル・マテリアリティでは選定されていない部分です。

とはいえ、ここで終わっては、まだまだ概念上の話にとどまります。S1基準が適用されないサステナビリティ開示が何なのかが漠然としています。それについて具体的に知りたいと考えていたときに、ダブル・マテリアリティを初めて適用したことを説明している海外事例に出会いました。

そこで今回の記事では、2つのマテリアリティを整理したうえで、ダブル・マテリアリティを適用した海外企業の開示を紹介していきます。シングル・マテリアリティでは選定されていないトピックを具体的に知ることによって、ISSBのS1基準の理解が進むでしょう。