(記事にはプロモーションが含まれることがあります。)

気候関連の開示では、GHG(温室効果ガス)排出量の測定と報告が不可欠です。ISSB基準やSSBJ基準(案)に基づくサステナビリティ開示では、その測定はGHGプロトコルに従います。

では、GHGをどれくらい排出しているかをどのように把握するのでしょうか。さらに、バリューチェーンの上流や下流の排出も捉えなければなりません。GHG排出量の測定業務に従事していない場合、この作業は理解しにくいものです。

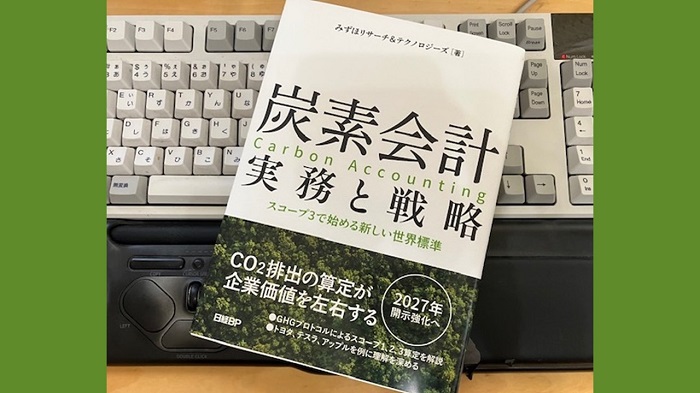

このGHG排出量の測定方法について解説した書籍が登場しました。それが2024年6月24日に発売された『炭素会計 実務と戦略 スコープ3で始める新しい世界標準』(日経BP)です。著者のみずほリサーチ&テクノロジーズ株式会社は、10年以上にわたりこの分野でのコンサルティングを行ってきた実績があります。

ここでいう「会計」とは、貨幣単位で測定する環境会計のような仕組みではありません。そうではなく、GHGの排出とその削減を収支のように捉えた開示を指します。つまり、気候関連のコア・コンテンツとしての「指標及び目標」に相当するものです。

そこで、今回の特別記事では、この書籍の特徴を紹介します。また、本書で言及のあったGHGプロトコルの大幅改定の影響について最新情報に基づきフォローアップします。その内容は次のとおりです。

- 温室効果ガス排出量の世界共通言語、GHGプロトコルの基礎知識

- GHG排出量の測定が学べる書籍『炭素会計』の3つの特徴

- GHGプロトコル改定で企業は選択の岐路に立つのか

- サステナビリティ開示のジレンマ:最新版か、基準準拠か

- 企業のリスク軽減へ、サステナビリティ開示基準の調和が加速

- まとめ

この機会に購読し、限定コンテンツを通じて、さらに深い知識を得ましょう。あなたのビジネスに役立つ情報を常に先取りしてください。