- ホーム

- Accounting

Accounting

-

私は、「新興リスクを監査する」という言葉を使いません――2026年3月期TOPIX100企業のKAM…

私は、「関税を監査する」「地政学リスクを監査する」という言葉を使いません。監査すべきなのは、関税や地政学リスクそのものではないからです。…

-

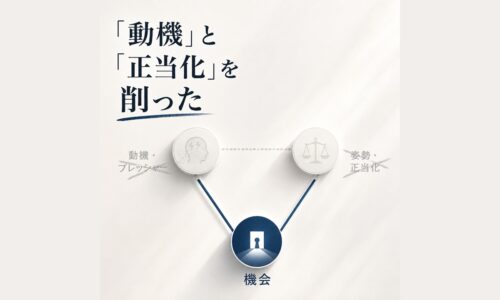

私は、会計不正セミナーから「動機」と「正当化」を削った

自分で作ったフレームワークなのに、自分の教え方が、それと一致していなかった。2026年7月30日、「会計不正リスクを構造で捉える内部監査実践…

-

【コラム】20年以上たっても残っている言葉

先日、20年以上前に一緒に仕事をした先輩会計士のことを、ふと思い出した。まるで哲学者のような雰囲気をまとった人だった。普段はとても温厚だった…

-

【コラム】数字の話を書いていたつもりだった──制度が生まれた時代と、残り続ける時代のあいだで

過去の記事を読み返すと、その頃の自分が見えてくる。ときには、自分でも気づいていなかった関心まで見えてくる。先日、ある会計上の取扱いについて考…

-

その一文が見つかるまで ―監査基準報告書560「後発事象」の改正案

昨日、2026年7月17日金曜日の夕方、監査基準報告書560「後発事象」の改正案が公表された。後発事象は、私が長く関わってきたテーマである。新しい公…

-

新リース会計基準──不動産リースが突きつける「計算の前にある問い」

新リース会計基準「判断構造」シリーズ総括記事▶ 「判断構造」シリーズの入口へ 会計基準だけでは、なぜ不動産リースに答えられな…

-

リース負債は、計上後も動く――全件精査ではなく、三つの問いから始める適用後管理

新リース会計基準「判断構造」シリーズ第12回/全12回▶ 「判断構造」シリーズの入口へ 新リース会計基準への対応では、どうし…

-

借地権で考えるから迷う——新リース会計基準で問われる「対価の対応関係」

新リース会計基準「判断構造」シリーズ第11回/全12回▶ 「判断構造」シリーズの入口へ 新リース会計基準(企業会計基準第34…

-

リース負債は計算できた。では、使用権資産の中身を説明できますか――不動産リースで問われる保証金・敷金…

新リース会計基準「判断構造」シリーズ第10回/全12回▶ 「判断構造」シリーズの入口へ 新リース会計基準への対応では、リース…

-

追加借入利子率は、金利を探す前に設計する――全社IBRカーブとA4設計書で整える新リース実務

新リース会計基準「判断構造」シリーズ第09回/全12回▶ 「判断構造」シリーズの入口へ 新リース会計基準への対応で、経理部門…