- ホーム

- 過去の記事一覧

過去の記事一覧

-

セミナー資料にデータを掲載するなら、この1冊

何事も、上達するなら、一流に触れること。そんなことを痛感しました。ちょうど今、秋から続くセミナーの資料を準備しているところ。少し前のブログでもお話しし…

-

コラム「日本企業が知らない『気候変動の会計』」を寄稿しました

気候変動の影響を考慮した会計と監査。2021年12月期では、ほぼすべての企業で実施された模様です。といっても、これは英国の話。今、英国では、機関投資家…

-

経営力の評価に資する情報なら、『「のれんの減損」の実務プロセス』を

嬉しいことがありました。2022年7月に発売になった拙著『伝わる開示を実現する「のれんの減損」の実務プロセス』について書評が掲載されたのです。 …

-

日商簿記3級が、「100点で合格できました」

2022年も9月に入りました。大学の前学期で受け持っていた簿記論の授業も、無事に終了を迎えたようです。大学での講師を始めた昨年は、新型コロナウイルス感…

-

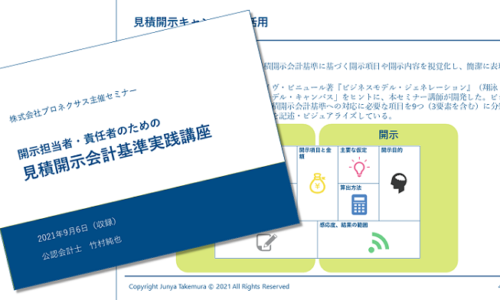

これが、「見積開示キャンバス」だ

既視感。前に見たことがあるような感覚のこと。先日、見積開示のセミナー資料づくりで、これを覚えました。2022年の秋から会計に関するセミナーがいくつか予…

-

社長の本当の姿勢を読み取ることができる、たった一行の質問

夏休み。比較的時間の余裕があることから、いろいろと取り組まれているかもしれません。もちろん、ゆっくりと休むこともあるでしょうし、自己研鑽に励むこともあ…

-

セミナー資料は、こう生まれ変わらせる

ワタクシ、生まれ変わりました。といっても、Powerpointのスライドの話。でも、それは、現状の延長線上の改善といったレベルではありません。そうでは…

-

出でよ、ディスクロージャー委員会

企業の開示関係者にとって悩ましい課題といえば、気候変動と人的資本。 上場企業がこれらに向き合わざるを得なくなったきっかけは、2021年6月に改…

-

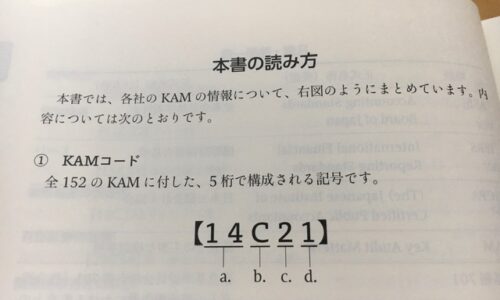

後発事象のKAMに備える

後発事象の監査対応といえば、今は、KAM(監査上の主要な検討事項)を無視することができません。なにせ、企業における後発事象の業務プロセスがKAMを通じて「見え…

-

あなたの知らない、注記に影響を与える後発事象

注記事項にも後発事象があると聞いて、いくつ思い浮かびますか。そもそも、注記に後発事象なんてあるのかと疑問に思うかもしれません。 後発事象の対象…

経営者の想いを反映した「ダイアローグ・ディスクロージャー」に取り組み、財務報告の信頼性向上や投資家との対話強化を目指している。適正な財務諸表作成、内部統制、不正リスク対応に加え、サステナビリティやコーポレートガバナンスの開示支援にも注力。実務書籍も多数執筆し、企業開示の実務に貢献している。

-

2019.12.10

たまには手放してみてもいいんじゃない -

2020.09.29

企業がKAM対応に向き合わないことの落とし穴 -

2019.11.22

セミナー構成に困る状態から、絞り込みが大変な状態へ… -

2020.08.29

ワンランク上の決算資料の特徴 -

2024.09.23

統一か、適応か。SSBJが直面する基準策定の葛藤と… -

2024.10.7

TISFDが描く未来:不平等解消に向けた次世代の報… -

2024.06.3

財務諸表の気候リスクの透明化を図る、IASB会計基…