内心、ドキドキしていました。それは、2024年3月7日に開催された「ASBJ/SSBJオープン・セミナー2024」のことです。

プログラムには、SSBJ事務局による「サステナビリティ開示基準アップデート」が含まれていました。2024年3月末までにはSSBJによるサステナビリティ開示基準の公開草案がリリースされる予定であるため、その説明があることは間違いありませんでした。

では、なぜ、SSBJ基準の公開草案の説明にドキドキしていたのか。それは、前日の3月6日のボクのセミナーで、SSBJ基準の公開草案について想定される内容を解説していたからです。そのため、SSBJによるオープン・セミナーは答え合わせの場でもあったのです。

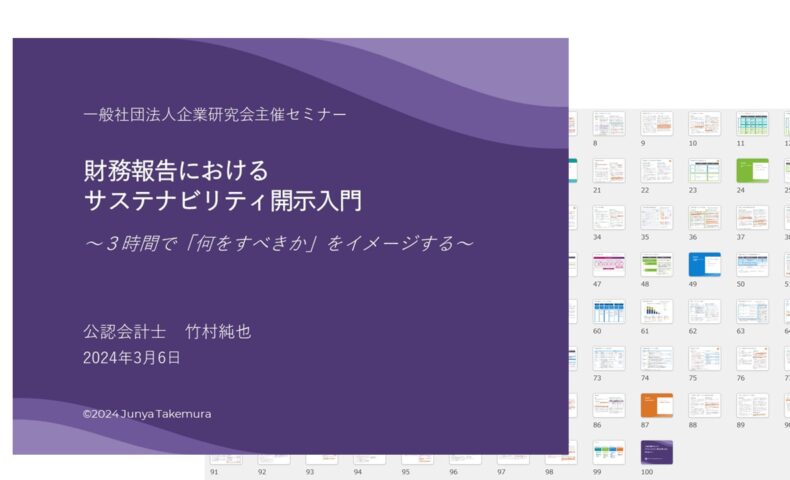

前日のボクのセミナーは、一般社団法人企業研究会さんによって主催されました。テーマは、『財務報告におけるサステナビリティ開示入門~3時間で「何をすべきか」をイメージする~』です。ISSB基準の概要について、関連する海外企業の開示事例を交えながら説明するだけで終わらずに、SSBJ基準の公開草案の見込みについても解説しました。具体的には、「国内基準の審議状況」としての「予定される公表物」と「国際基準との主な相違点」です。

実は、このセミナーは花粉症によって最悪の体調で講師を務めました。どれだけ注意していても閾値を超えてしまうと、鼻水が止まりません。今年一番の量でした。幸い、お申し込みされた方々がオンライン受講を選択されていたため、その様子をさらすことは避けられました。とはいえ、聞き苦しかったことでしょう。それでも、最後まで退席されずにご視聴いただけたことに心から感謝しています。

そんなひどい状態で「SSBJ基準の公開草案はこうなる見込みだ」と説明していながら、翌日のSSBJの解説と異なるようでは困ります。こうして、オープン・セミナーでSSBJ事務局による説明を聞きながら、前日のボクの解説と比較していきました。

結果は、特に相違はありませんでした。前日に解説したとおりの内容が、SSBJ事務局から説明されました。それもそのはず、特別記事「サステナビリティ開示の最前線」で解説するために、審議資料に加えて、審議動画についても入念にチェックしていたからです。おかげさまで、前日のセミナー『財務報告におけるサステナビリティ開示入門』を受講された方々には、面目が立ちました。

ひとつ懸念されたのは、特別記事「サステナビリティ開示の最前線」でも指摘しているとおり、SSBJ基準を理解するには、ISSB基準の理解も欠かせない可能性がある点です。オープン・セミナーでSSBJ事務局による説明からも、それを痛感しました。この点は、3月6日のボクのセミナーでも配慮していたものの、今後のセミナーでも引き続き留意していきたいポイントですね。

P.S.

ボクのセミナーに参加できなかった方には、このブログで展開している特別記事「サステナビリティ開示の最前線」がおすすめです。セミナーで取り上げる前に、この記事で説明していることも少なくありません。サブスクで、過去記事もすべて読み放題です。