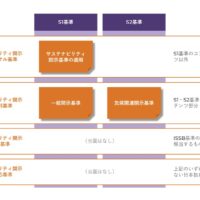

SSBJ(サステナビリティ基準委員会)では、国内のサステナビリティ開示基準の公開草案に寄せられたコメントをもとに、確定基準に向けた審議を進めています。そうした中、ISSB(国際サステナビリティ基準審議会)の移行支援グループが、気候関連開示に関して重要な見解を示しました。それは、法域の当局が企業に対し、最新のIPCC評価とは異なる地球温暖化係数を使用することを義務付けた場合にどう対応すべきかという問題についてです。

この見解は、SSBJが公開草案で提案している温対法の取扱いが、ISSB基準と乖離する可能性を示唆しています。公開草案のコメント受付期間は終了していますが、新たな懸念が浮上しているため、SSBJは温対法の取扱いを見直す必要に迫られるかもしれません。

今回の特別記事では、ISSB移行支援グループの見解を詳細に解説するとともに、SSBJ基準案にどのような影響を与えるかを考察します。その内容は、次のとおりです。

■GHG排出の絶対総量を算出するための2つの要素

■「最新」とはIPCC評価報告書のどれを指すか

■移行支援グループが示す「法域による救済措置」の範囲

■ISSB基準を満たせない? 温対法に基づく報告で浮上するタイムラグ問題

■SSBJ基準見直しで救済措置が大きく変わる可能性

■本記事の3つのポイント

この記事を読むことで、法域による救済措置の適用範囲について深く理解できるだけでなく、温対法とIPCCの最新評価基準の違いを明確に把握することができます。さらに、タイムラグ問題が企業報告に与える影響を分析し、SSBJ基準案の将来の見直しやその方向性についても考察するための有益な材料が得られるでしょう。

この機会に購読し、限定コンテンツを通じて、さらに深い知識を得ましょう。あなたのビジネスに役立つ情報を常に先取りしてください。