- ホーム

- 過去の記事一覧

過去の記事一覧

-

2022年12月にリリースか、内部統制報告制度の改正案

今日の2022年12月8日、企業会計審議会で、第24回内部統制部会が開催されました。目玉は、何と言っても、内部統制基準や実施基準の改訂案。ついに、新旧対照表と…

-

人生に影響を与えたコラム「酒とビデオの日々」

文体。それは想像以上に読み手に影響を与えるもの。これについてボクが好きな話は、文筆家の千田琢哉サンが『心を動かす 無敵の文章術』(マガジンハウス)で紹介されて…

-

有報・サステナビリティ情報の改正案には記載されない重要ポイント

思ったよりも、早くリリースされましたね。そう、有価証券報告書の改正案のことです。昨日の2022年11月7日(月)、金融庁のウェブサイトに「『企業内容等…

-

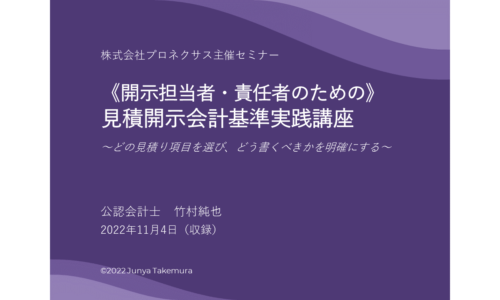

リスクを過大に表現しないための見積開示セミナー

その見積開示の注記。もしかすると、リスクを過大に表現しているかもしれません。企業会計基準第31号「会計上の見積りの開示に関する会計基準」に基づく注記事…

-

意識の高い経理関係者が集まった、セミナー「気候変動の会計と監査」

論より証拠。何事も、一度目にすることで理解が進むことがあります。このブログで常々、お伝えしている「気候変動の会計と監査」も同じこと。今日の2022年1…

-

2022年度だからこそのKAMセミナー

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。今日の2022年10月21日、KAM(監査上の主要な検討事項)のセミナーを収録してきました…

-

ついに始まった、内部統制報告制度の見直し議論

今日の2022年10月13日の15時から、企業会計審議会の内部統制部会が開催されました。2008 年 4 月 1 日以後開始する事業年度から内部統制報告制度が…

-

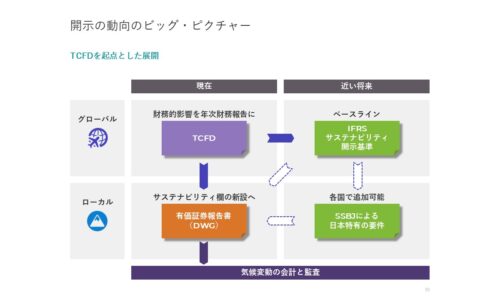

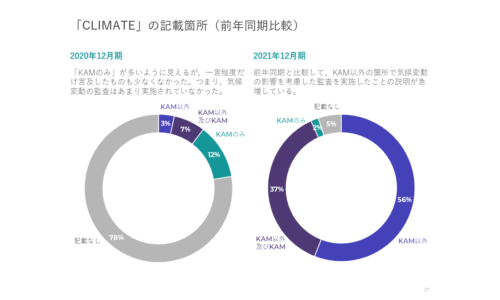

機関投資家の次なるアクションが気になる「気候変動の会計と監査」

会計の実務書に「気候変動」の言葉が登場してから、どれくらいの月日が経ったでしょうか。その答えは、2022年10月11日現在で、まだ3ヶ月。ちな…

-

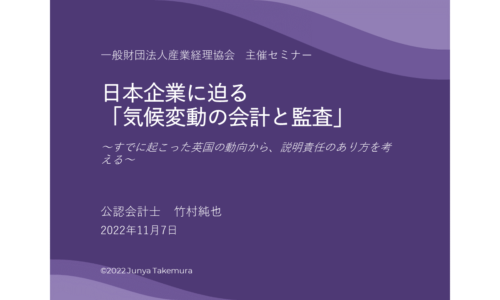

役員向けセミナー「日本企業に迫る『気候変動の会計と監査』」

何か新しい開示が迫られるとき。質の高い財務報告を目指す方は、このようにおっしゃいます。 「事前に伝えてもらえるのは大いに歓迎するが、突然やれと…

-

サステナCOSOは、まだか

2022年秋に予定されているものといえば、サステナビリティ報告に適用されるCOSOの発表。2022年の2月にその開発がCOSOから承認されていました。で、その…

経営者の想いを反映した「ダイアローグ・ディスクロージャー」に取り組み、財務報告の信頼性向上や投資家との対話強化を目指している。適正な財務諸表作成、内部統制、不正リスク対応に加え、サステナビリティやコーポレートガバナンスの開示支援にも注力。実務書籍も多数執筆し、企業開示の実務に貢献している。

-

2023.01.29

ChatGPTでKAMについてチャットしてみました… -

2020.02.12

3倍の生産性を得るための時間術 -

2020.07.25

財務報告の流儀 Vol.009 エーザイ、トーマツ… -

2019.11.26

マーケティングの基本は、年齢スライド制から学べ -

2020.06.8

国際的な機関から正当性が裏付けられたセミナー -

2018.12.5

スマホ忘れはビジネスリスクか -

2019.01.28

企画書に必要なのは、たったの2つ