- ホーム

- 過去の記事一覧

過去の記事一覧

-

KAMでピンと来ない、あの論点

KAM(監査上の主要な検討事項)について、いろいろと研究や分析をしている中で、唯一、ピンと来ない論点があります。その論点が言及されるたびに、「一体、どういうも…

-

KAMの適用2年目は、この2つの記事で万全

本日の2022年3月1日、JICPAから、KAMに関する資料が公表されました。そのタイトルは、「監査上の主要な検討事項(KAM)の適用2年目に向けて」。会計士…

-

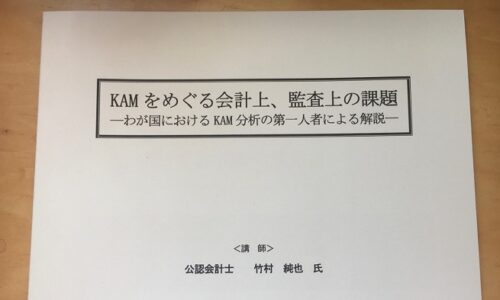

多幸感がすごいセミナー「KAMをめぐる会計上、監査上の課題-わが国におけるKAM分析の第一人者による…

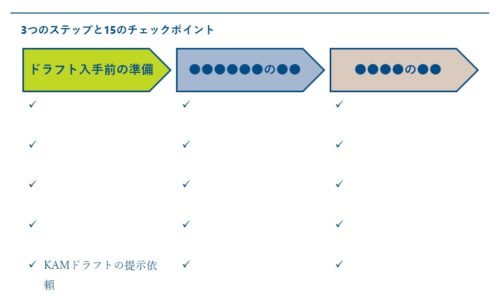

「こんなKAMの場合、ここの書き方はどうなるのでしょうか」これは、研修を受講された方からの質問。たった一枚のチャートと数分の解説しかないにもかかわらず…

-

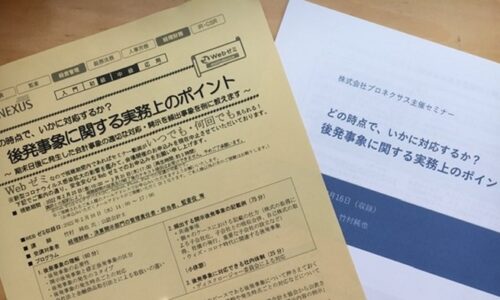

なぜ、後発事象のセミナーで、気候変動に言及するのか

まさか、後発事象のセミナーで、気候変動の話題に触れるとは思ってもみませんでした。やはり、何かを話すときには、そのときの自身の関心事が表れますね。それは…

-

企業不祥事が起きるかどうかは、コーポレートガバナンス報告書を見よ

もしも、コーポレートガバナンス報告書から、企業不祥事の端緒がつかめるとしたら。これ、案外、面白い分析かもしれません。先日、JICPAのEラーニングを受…

-

アナリストの本音が見え隠れする、優良なKAMの条件

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。KAM(監査上の主要な検討事項)といえば、2022年2月2日という2並びの日に、公益社団法…

-

寄稿「英国事例から学ぶ 適用2年目以降のKAM対応の留意点」

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。今日は、2022年2月10日。もうすぐ、2022年3月期の決算を迎えますね。この決算は、K…

-

-

JICPAから「KAM研究の第一人者」と呼ばれて

こんにちは、企業のKAM対応のスペシャリスト、竹村純也です。KAMとは、監査上の主要な検討事項のこと。そう自ら名乗っていたら、周りから「KAM研究の第…

-

驚くべき、米国大学の循環メカニズムのビジネスモデル

テレビで、見知った方のお顔を見ると、ちょっとテンションが上がりますよね。「おお、あの人がテレビに映っている!」って。つい最近、そんな経験をしました。テ…

経営者の想いを反映した「ダイアローグ・ディスクロージャー」に取り組み、財務報告の信頼性向上や投資家との対話強化を目指している。適正な財務諸表作成、内部統制、不正リスク対応に加え、サステナビリティやコーポレートガバナンスの開示支援にも注力。実務書籍も多数執筆し、企業開示の実務に貢献している。

-

2023.11.27

気候変動の影響を考慮する会計実務に何が起きているか… -

2021.06.17

3つの特徴がある、本日のKAM強制適用事例 -

2022.03.15

KAMの適用2年目に、ますます問われるもの -

2021.04.14

財務報告の流儀 Vol.049 花王、トーマツ -

2020.12.14

収益認識の新基準に短期間で対応するために必要なこと… -

2019.06.10

ダイエットが失敗する原因は、成功したくないから -

2020.03.14

川谷絵音サンの大量生産がビジネスの本質