- ホーム

- 過去の記事一覧

サステナビリティ開示

-

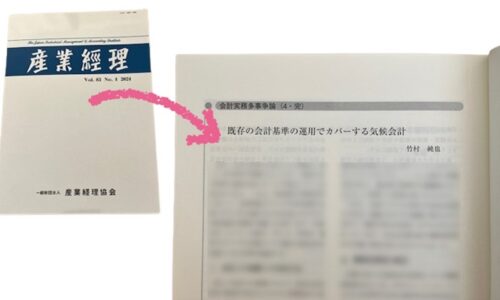

気候会計への拒絶仮説を指摘した実務エッセイ

経理担当者が気候会計に対してなぜ抵抗を感じるのか。この理由を考察した実務エッセイが掲載されました。そのタイトルは「既存の会計基準の運用でカバーする気候会計」。掲…

-

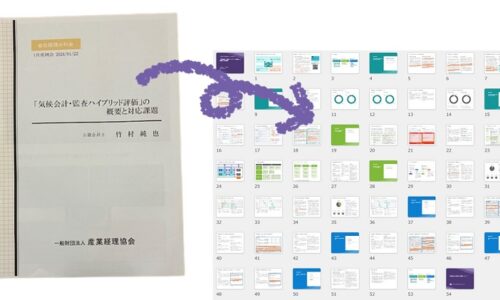

初開催の「気候会計・監査ハイブリッド評価」セミナー

もしかすると、これが日本初の開催となったセミナーかもしれません。そのテーマは「気候会計・監査ハイブリッド評価」です。Climate Action 10…

-

TNFDアーリーアダプターを数以外で分析してみると

2024年1月16日、自然関連財務情報開示タスクフォース(TNFD)から、新しいリリースがありました。それは、320社の組織が、2023年9月に公表されたTN…

-

リスク管理の情報源として活用したい「グローバルリスク報告書」

サステナビリティに関する対応や開示をより的確に行うためには、関連するリスクを適切に識別する必要があります。もちろん、企業は中長期経営計画を策定するため…

-

SSBJはSASBスタンダードをこう見ている

SSBJの審議は、極めて健全ですね。第28回SSBJにおける審議「『サステナビリティ開示基準の適用』の文案」の動画を見ていると、そう思わずにはいられません。…

-

一体、何がSSBJ基準の「結論の背景」に書き込まれるのか

少しずつ、SSBJによるサステナビリティ開示基準の概要が見えてきましたね。2023年12月25日に開催された第28回のSSBJで、一部持ち越した論点は…

-

2023年12月リリースの、S2基準の教育的資料

2023年12月14日に、ISSBのウェブサイトに、ISSB基準の適用を支援するリソースが新たにリリースされましたね。ひとつが、SASBスタンダードの…

-

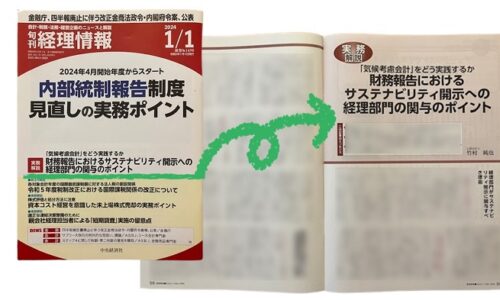

寄稿「財務報告におけるサステナビリティ開示への経理部門の関与のポイント」

「サステナビリティ開示は、将来の記述情報だけではなく、今の財務諸表にも影響を及ぼす問題だ」この言葉は、先日、ある会計士に向けて発したものです。サステナ…

-

ガイダンスの情報源のSSBJ審議からみた、ISSB基準の構造的な問題

サステナビリティ開示に関するガイダンスの情報源について、ここまで議論になるとは驚きです。2023年12月11日に開催された第27回SSBJの審議は、な…

-

反対票が投じられた企業の「気候会計・監査ハイブリッド評価」対応

英国FTSE100銘柄の企業の中には、2021年12月期の株主総会で、財務諸表や監査人の反対に票が投じられたのです。その理由は、企業や監査人が、気候変動の影響…