- ホーム

- 過去の記事一覧

プロネクサス

-

寄稿「企業が看過してはいけない、KAMのあの記載」

KAM(監査上の主要な検討事項)がどう報告されるかによって、企業側の見積りの精度が疑われかねない。そんなKAMの分析の仕方について寄稿しました。寄稿し…

-

寄稿「監査人交代時に企業が注意したいKAMのポイント」

ついに、KAM(監査上の主要な検討事項)の分析記事が掲載されました。掲載されたのは、企業の情報開示を専門とする株式会社プロネクサスさんの実務支援サイト「PRO…

-

【緊急開催】2023年3月期の有報サステナビリティ開示の書き方講座

もう半月もすれば、2023年3月期の決算の時期に突入しますね。当年度の改正の目玉のひとつといえば、有価証券報告書におけるサステナビリティ情報の開示の義務化。「…

-

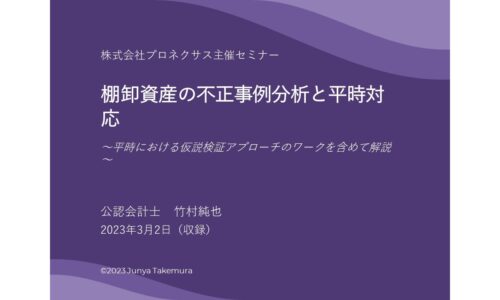

高まる不正リスクに対応するなら、このセミナー

今日の2023年3月2日は、先週に引き続き、会計不正の対応をテーマにしたセミナーの講師を務めてきました。今回は、株式会社プロネクサスさんが主催のセミナー「棚卸…

-

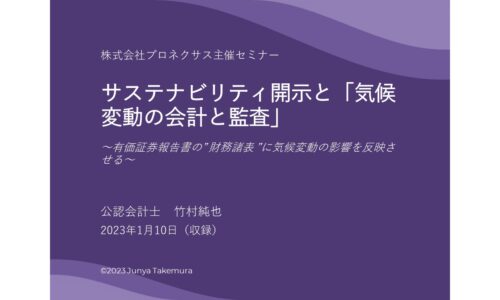

もう、制度会計に気候変動は関係ないとは言わせないセミナー

記述情報ではなく、財務諸表に。管理会計ではなく、財務会計に。海外では、財務諸表の作成と監査において、気候変動の影響を考慮することが求められています。ま…

-

磨き抜かれた「後発事象セミナー」

「このセミナー資料だけでも、十分に価値がありますね」2022年12月20日に収録したセミナー「後発事象の実務上のポイント」で、主催の株式会社プロネクサ…

-

予言的中のコラム「なぜ、有報にはSDGsではなくTCFDなのか」を寄稿しました

予言が的中しましたよ。国際サステナビリティ基準審議会(ISSB)が気候変動の次に着手するテーマが何かを。「タケムラダムスの大予言」という言うほどのものではあり…

-

リスクを過大に表現しないための見積開示セミナー

その見積開示の注記。もしかすると、リスクを過大に表現しているかもしれません。企業会計基準第31号「会計上の見積りの開示に関する会計基準」に基づく注記事…

-

コラム「日本企業が知らない『気候変動の会計』」を寄稿しました

気候変動の影響を考慮した会計と監査。2021年12月期では、ほぼすべての企業で実施された模様です。といっても、これは英国の話。今、英国では、機関投資家…

-

コラム「もしも、英国の監査委員会が、有報の『監査役監査の状況』を記載したら」を寄稿しました

新しいコラムが公開されました。公開されたのは、企業の情報開示を専門とする株式会社プロネクサスさんによる実務支援サイト「PRONEXUS SUPPORT…